Il y a quelques temps, en mars, nous vous avions averti qu’une réunion clandestine avait eu lieu et qu’elle déterminerait les tendances monétaires internationales des deux prochaines années. Cette réunion a abouti à ce que nous avons appelé “l’Accord de Shanghai”. Les grands médias ont douté de l’existence même de cet accord… jusqu’à ce que tout ce que nous avions prévu se réalise.

Il y a quelques temps, en mars, nous vous avions averti qu’une réunion clandestine avait eu lieu et qu’elle déterminerait les tendances monétaires internationales des deux prochaines années. Cette réunion a abouti à ce que nous avons appelé “l’Accord de Shanghai”. Les grands médias ont douté de l’existence même de cet accord… jusqu’à ce que tout ce que nous avions prévu se réalise.

Une nouvelle rencontre est prévue, au cours du sommet du G20 qui a lieu en ce moment en Chine : c’est la réunion la plus importante depuis la conclusion de l’Accord de Shanghai, le 26 février dernier. Pour le G20, c’est l’occasion de passer en revue la façon dont les choses ont évolué depuis le mois de février, et de réactualiser son plan de bataille concernant les taux de change.

Cela devrait aboutir à une nouvelle dépréciation du dollar, et une baisse des résultats enregistrés par les sociétés américaines dépendant des importations. Vous pourriez donc réaliser d’énormes gains si vous vous positionnez du bon côté de cette tendance.

Comment pouvons-nous connaître ces résultats avant que la réunion ait eu lieu ? C’est simple. Nous sommes attentifs. Alerte après alerte, j’explique à mes lecteurs ce que concoctent les élites du système monétaire, et comment les battre à leur propre jeu.

Commençons par un rapide tour d’horizon.

A l’origine était l’Accord de Shanghai

L’Accord de Shanghai est un pacte secret conclu entre banques centrales et ministres des Finances, lors du sommet du G20 de Shanghai, le 26 février 2016. Janet Yellen, de la Fed, Mario Draghi, de la BCE, Haruhiko Kuroda, de la Banque du Japon, étaient présents, ainsi que d’autres membres éminents de l’élite monétaire. Même si c’était un sommet du G20, c’est un G4 parallèle (Etats-Unis, Europe, Japon, Chine) qui a mené le jeu.

La Chine avait besoin de déprécier sa monnaie afin de sauver son économie d’une implosion du crédit. L’objectif du G4 était d’affaiblir le yuan chinois sans perturber les marchés financiers occidentaux. La dévaluation unilatérale orchestrée par la Chine, en août et décembre 2015, avait en effet provoqué l’effondrement des places boursières dans le monde.

La solution consistait à maintenir le peg (arrimage) entre le yuan et le dollar et à déprécier le dollar face au yen et à l’euro. Cela signifiait que le yuan se déprécierait également par rapport au yen et à l’euro. Les Etats-Unis et la Chine seraient gagnants alors que le Japon et l’Europe seraient perdants. Personne n’était censé remarquer quoi que ce soit car le taux de changes dollar/yuan demeurerait intact.

Massacre à l’imprimante ! Plus de 1.500 milliards de yuans injectés sur le marché chinois !

Dévaluation du Yuan : Message urgent de Jim Rickards

Les plans de l’élite monétaire sont une chose, mais les résultats concrets en sont une autre.

Observons comment s’est réellement déroulé cet Accord de Shanghai depuis le mois de février.

Depuis le jour de cet accord, le yuan chinois a chuté par rapport au dollar, passant de 6,55/1 à 6,65/1 (22 août 2016). Cela représente une baisse de 1,5% du yuan en sept mois. C’est suffisant pour apporter un peu d’oxygène à la Chine sans provoquer un énorme choc, et insuffisant pour perturber le marché actions. (Le yuan a chuté de 3% en un seul jour le 10 août 2015. Cette chute a provoqué un séisme). Cette partie de l’Accord de Shanghai, à savoir maintenir la stabilité du yuan face au dollar, sans ébranler les marchés, a fonctionné conformément au plan.

Mais qu’en est-il de l’euro et du yen ?

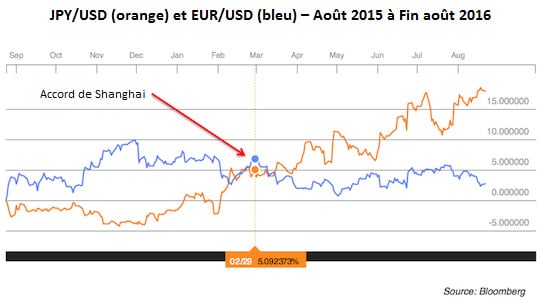

Leur histoire est bien plus intéressante. Le volet dollar/yen du plan a fonctionné à merveille. Le graphique ci-dessous mesure l’étendue du renforcement du yen depuis l’Accord de Shanghai. La flèche rouge indique la date de l’Accord de Shanghai.

Depuis, le nombre de yens nécessaire à l’achat d’un dollar a chuté de 113 à 110 : la valeur du yen a donc grimpé de 12% en sept mois. C’est un mouvement considérable, sur le plan des taux de change, qui modifie les termes des échanges commerciaux en faveur de la Chine et au détriment du Japon.

Les investisseurs qui pensaient que la Banque du Japon “allait intervenir” afin de déprécier le yen ont été déçus, et cela ne va pas s’arrêter là. Notre estimation selon laquelle le yen s’échangerait au-dessous de 100 s’est réalisée il y a quelques jours. La tendance à la hausse du yen demeure intacte.

– Du côté de l’euro, l’histoire est plus compliquée. L’euro a légèrement baissé face au dollar, depuis l’accord de Shanghai, contrairement à ce que souhaitait le G4. C’est essentiellement dû aux inquiétudes concernant l’Europe, avant et après le Brexit, et à la fuite vers le dollar qu’elles ont créée. Les banques européennes font également face à une pénurie de dollars et échangent des euros contre des dollars afin d’honorer leurs passifs libellés en dollars. Par conséquent, l’euro n’a pas affiché de hausse vers les niveaux de 1,20 ou 1,25 dollar qu’il doit atteindre afin de donner un coup de pouce à la Chine.

Lorsque vous savez ce que les banques centrales tentent de faire et que vous voyez qu’elles n’y parviennent pas, la prévision est simple : vous pouvez être sûr qu’elles vont essayer de plus belle. Le renforcement de l’euro face au dollar sera le grand sujet de discussion, lors du G20, le 4 septembre.

Ces mêmes pays qui ont élaboré l’Accord de Shanghai étudieront des moyens de renforcer l’euro et de venir encore plus en aide à la Chine. Le fait que le sommet se déroule en Chine et que le président chinois, Xi, préside également le G20 cette année, devrait augmenter la pression.

L’Accord, la Fed, les taux… et les actions

Mais quel est le rapport entre ce gymkhana des devises et les actions américaines ?

Notre hypothèse de départ est la suivante : par rapport à l’Accord de Shanghai initial, le renforcement de l’euro ne s’est pas accompli. Cela signifie que la Banque centrale européenne n’élargira pas son assouplissement quantitatif au-delà des niveaux actuels, et qu’elle n’enfoncera pas davantage les taux en territoire négatif.

Cela signifie également que la Fed ne relèvera pas ses taux dans un proche avenir, car ce relèvement ferait grimper le dollar au lieu de le faire baisser.

Il est possible que la Fed relève les taux en décembre – mais il est plus probable qu’elle le fasse au plus tôt début 2017. Et quand bien même, il faudrait une inflation bien plus forte avant que cela ne se produise. Vous pouvez sereinement faire fi des chiffres de l’emploi : la création d’emploi a été forte mais le lien entre emploi et inflation, tel que la Fed l’envisage, s’est totalement rompu. Pour la Fed, le seul but de sa politique est d’obtenir de l’inflation. Le moyen le plus rapide d’y parvenir, dans un contexte déflationniste, c’est d’orchestrer la baisse du dollar. Or c’est précisément ce que nous prévoyons.

Tout bien considéré, la baisse du dollar, la hausse du yen et de l’euro sont toutes prévues.

Quelles conséquences pour l’économie américaine ?

Pour les entreprises américaines, c’est une bonne ou une mauvaise nouvelle. Tout dépend de la façon dont les termes des échanges commerciaux affecteront les facteurs de production de chaque entreprise et de ses concurrents.

Si vous êtes Boeing, un dollar bas peut vous aider à exporter vos avions face à Airbus. Mais si vous êtes un importateur américain qui importe de l’énergie ou des matières de base et que votre clientèle est essentiellement nationale, alors un dollar faible réduira vos marges à mesure que les coûts de production augmenteront.

Il n’est pas facile d’identifier les gagnants et les perdants, dans cette bataille des taux de change. Il faut avoir cerné les fondamentaux des entreprises et de la demande nationale, ainsi que l’impact de l’évolution des termes relatifs aux échanges commerciaux. Au-delà encore, il faut rechercher des sociétés dont le cours de l’action est toujours en lévitation, et qui n’est pas encore tombé de haut face à la nouvelle réalité des taux de change.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Jim Rickards Rédacteur en chef de Strategic Intelligence James G. Rickards est le rédacteur en chef d’Intelligence Stratégique, la toute nouvelle lettre d’information lancée par Agora Financial aux Etats-Unis. Avocat, économiste et banquier d’investissement avec 35 ans d’expérience sur les marchés financiers de Wall Street, Jim est également l’auteur de Currency Wars et de The Death of Money, deux ouvrages devenus best-sellers du New York Times. Enfin, Jim est également chef économiste pour le fonds d’investissement West Shore Group.

Jim Rickards Rédacteur en chef de Strategic Intelligence James G. Rickards est le rédacteur en chef d’Intelligence Stratégique, la toute nouvelle lettre d’information lancée par Agora Financial aux Etats-Unis. Avocat, économiste et banquier d’investissement avec 35 ans d’expérience sur les marchés financiers de Wall Street, Jim est également l’auteur de Currency Wars et de The Death of Money, deux ouvrages devenus best-sellers du New York Times. Enfin, Jim est également chef économiste pour le fonds d’investissement West Shore Group.

Il est également rédacteur en Chef de Trades Confidentiels et Alerte Guerre des Devises.

En savoir plus sur le service d’Intelligence Stratégique.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}