Durant ces dernières années, le coût de la vie a augmenté beaucoup plus rapidement que les salaires. En conséquence, les consommateurs américains ont atteint un point de rupture. Les taux de défaillance grimpent en flèche et les faillites ont atteint un niveau très dangereux . J’entends tellement de gens lutter pour tenter survivre dans cet environnement économique inflationniste. Il est devenu de plus en plus difficile de se contenter de payer l’essentiel, et de nos jours, de nombreux Américains ont très peu, voire aucun revenu discrétionnaire à dépenser. Si vous voulez avoir la preuve que cela a un impact économique majeur, pensez simplement au fait que 1000 des magasins « Family dollar » vont fermer. Si les consommateurs américains se portaient bien, cela ne se produirait pas.

Le changement économique auquel nous avons assisté depuis le début de la décennie a été tout simplement épique.

Selon Zillow, le versement hypothécaire mensuel moyen des Américains qui achètent une maison est désormais près du double de ce qu’il était en janvier 2020…

La société immobilière Zillow rapporte que depuis janvier 2020, le versement hypothécaire mensuel d’une maison américaine typique a presque doublé. C’est une augmentation de 96 % en seulement quatre ans.

Selon Zillow, un acheteur classique paiera désormais près de 2 200 $ par mois, avec un acompte de 10 %. Cela signifie que l’accession à la propriété coûte désormais bien plus que les 30 % du revenu médian que l’on pensait autrefois équivaloir à un coût de logement « abordable » en Amérique.

Et avec le taux hypothécaire fixe sur 30 ans qui tourne autour de 7% à l’heure actuelle, il n’y a pas beaucoup de lumière au bout du tunnel .

Si les acheteurs de maison doivent débourser deux fois plus pour leurs versements hypothécaires qu’il y a quatre ans, ils auront beaucoup moins d’argent à dépenser pour d’autres choses.

Et c’est la principale raison pour laquelle tant de nos jeunes n’ont tout simplement pas les moyens d’acheter une maison à l’heure actuelle.

À ce stade, vous devez gagner environ 106 000 $ par an pour « vous offrir le logement médian aux États-Unis » …

« Après l’augmentation de la demande d’achat de logements et de la mobilité pendant la pandémie, et le doublement des taux hypothécaires, les acheteurs de logements doivent désormais gagner 106 000 dollars pour s’offrir le logement médian aux États-Unis », a déclaré Divounguy.

En 2020, le salaire nécessaire pour payer le versement hypothécaire mensuel médian n’était que de 59 000 $.

Bien entendu, il n’y a pas que le logement qui est devenu extrêmement inabordable.

Pour la première fois dont je me souvienne, le prix des hamburgers est devenu un problème national majeur …

Je ne peux pas imaginer payer plus de 20 dollars pour un hamburger, des frites et une boisson dans un fast-food.

Mais c’est ainsi qu’est la vie en Amérique en 2024.

Nos dirigeants ont créé un cauchemar inflationniste.

L’administration Biden continue d’insister sur le fait que l’inflation est à un niveau bas, mais c’est un mensonge.

Un autre mensonge qu’on nous a raconté est que le taux de chômage est faible.

Comment cela est-il possible alors que nous venons d’assister au pire mois de février en matière de licenciements depuis que Challenger, Gray et Christmas ont commencé à tenir des registres ?…

Le rythme des suppressions d’emplois par les employeurs américains s’est accéléré en février, signe que le marché du travail commence à se détériorer face à l’inflation persistante et aux taux d’intérêt élevés.

C’est ce que révèle un nouveau rapport publié jeudi par Challenger, Gray & Christmas, qui révèle que les entreprises prévoyaient 84 638 suppressions d’emplois en février, soit une augmentation de 3 % par rapport au mois précédent et un bond de 9 % par rapport à la même période de l’année dernière.

Il s’agit du total de licenciements le plus élevé pour le mois de février selon les données remontant à 2009.

L’administration Biden ne cesse de nous répéter qu’il existe de nombreux bons emplois disponibles.

Alors pourquoi tant de travailleurs hautement qualifiés ont-ils tant de difficultés à trouver du travail ? Voici un exemple …

Depuis qu’il a quitté un poste d’administration en recherche universitaire en mai dernier, Kyle Clark a ratissé de plus en plus large dans sa recherche d’un nouveau poste.

Cet homme de 30 ans a d’abord cherché un emploi dans le domaine de l’édition technique, une compétence qu’il a perfectionnée à l’université. Il a ensuite mis à profit son expérience administrative en postulant à des postes en assurance et en gestion de projets. Finalement, il s’est lancé dans le ring pour une offre d’emploi chez un détaillant à grande surface local, pour se faire dire que le magasin n’embauchait pas.

Après une recherche d’emploi infructueuse dans la région de Portland, en Oregon, Clark a emménagé avec ses parents dans le Tennessee sans meilleurs résultats. Il se rend maintenant à Chicago pour tenter sa chance dans la Windy City.

Pourquoi Kyle Clark ne trouve-t-il pas de travail ?

Il a déposé des candidatures pour environ 250 emplois, et il n’a reçu aucune offre …

Bilan à ce jour : environ 250 candidatures, 14 réponses positives, 12 entretiens. Aucune offre d’emploi.

«Je perds la tête», dit Clark, soulignant qu’il possède un diplôme universitaire de quatre ans et sept ans d’expérience professionnelle. «Je suis juste épuisé. … Je veux juste avoir un emploi. J’ai des compétences, j’ai envie de travailler et c’est ça qui est frustrant. »

J’ai entendu tellement d’autres personnes qui sont exactement dans le même bateau.

Donc quelque chose ne colle pas.

Le tableau rose de l’économie que nous donne l’administration Biden ne correspond tout simplement pas du tout à la réalité.

Et maintenant, nous avons atteint un point de rupture.

L’année dernière, le nombre total de dépôts de bilan aux États-Unis était de 18 % plus élevé que l’année précédente…

Les dépôts de bilan aux États-Unis ont bondi de 18 % en 2023 en raison de taux d’intérêt plus élevés, de normes de prêt plus strictes et de l’épuisement continu des filets de sécurité en période de pandémie, selon les données publiées mercredi, bien que le volume des dossiers d’insolvabilité reste bien inférieur au niveau observé avant l’épidémie de COVID-19.

Le nombre total de dépôts de bilan – englobant les insolvabilités commerciales et personnelles – est passé à 445 186 l’année dernière, contre 378 390 en 2022, selon les chiffres du fournisseur de données sur les faillites Epiq AACER.

Sur la base de ce que nous avons vu jusqu’à présent cette année, je m’attends à ce que le chiffre final pour 2024 écrase complètement le chiffre total de 2023.

Pendant ce temps, il a été rapporté que les défauts sur les obligations d’entreprises ont augmenté de 80% l’année dernière…

Les consommateurs ne sont pas les seuls à faire défaut sur leurs dettes : les défauts d’obligations d’entreprises ont augmenté massivement en 2023, en particulier pour les dettes spéculatives à haut risque, et la tendance se poursuit cette année à un rythme jamais vu depuis la crise financière mondiale de 2008. Il n’est pas surprenant que ce soient les entreprises qui vendent de la dette pourrie à faible notation qui soient les plus durement touchées.

L’année dernière, selon S&P Global Ratings, les défauts d’obligations d’entreprises ont augmenté d’un taux déconcertant de 80 %. Les taux d’intérêt élevés associés à une inflation élevée ont rendu difficile pour les entreprises de respecter leurs engagements, même si des vagues de nouveaux acheteurs d’obligations continuent d’arriver, désireux de garantir des rendements plus élevés avant que les taux ne baissent.

Beaucoup ont souligné que les défauts des obligations d’entreprises avaient également atteint un tel pic juste avant la crise financière de 2008.

Nous sommes entrés dans un zone extrêmement dangereuse et il semble que la situation va encore empirer pendant le reste de cette année.

Nos dirigeants ont réussi à retarder l’inévitable pendant un certain temps en inondant le système de milliers de milliards de dollars.

Mais aujourd’hui, un cauchemar économique est de toute façon arrivé, et les jours à venir s’annoncent extrêmement difficiles pour la plupart des consommateurs américains.

Source: theeconomiccollapseblog

Pourquoi investir dans l’or et quand ?

Bonjour,

Cela fait des années que l’on vous explique les raisons pour lesquelles il faut investir une partie de son patrimoine sur l’or.

Si vous suivez ce site, vous savez pertinemment ce qui se passe économiquement et ce depuis des années. nous nous dirigeons non pas vers des jours meilleurs mais bien vers un effondrement économique. Ce que nous affirmons n’est ni politique, ni idéologique mais juste mathématiques et découlant d’innombrables décisions politiques irresponsables depuis 50 ans.

Si vous l’avez compris, nous assistons là à une dépréciation monétaire continue de toutes les devises face à l’or. Si vous prenez la monnaie unique à savoir l’euro, cette devise a perdu plus de 85% de sa valeur depuis son introduction face à l’or. Le souci ce ne sont pas les 85% déjà perdus mais les 15 prochains pourcents qui seront perdus dans les mois et années à venir. Vous devez vous protéger en achetant de l’or ou de l’argent afin de tenter de préserver une partie de votre patrimoine contre cette dépréciation continue. Personne ne le fera à votre place.

A ceux qui vous disent que l’or n’est plus qu’une relique barbare, d’un autre temps et que cela ne sert à rien, je vous prouve l’inverse via le graphique ci-dessous:

Cours de l’or face à l’euro

Pourquoi le cours de l’or devrait continuer à s’apprécier ?

Il y a plusieurs aspects:

1 – La dette ne cesse d’augmenter depuis des années. Elle est devenue incontrôlable et ne cessera pas de croître dans le temps

2 – Le déficit ne cesse de se creuser année après année et à travers le temps…

3 – Incapable de rembourser sa dette, il faudra emprunter toujours davantage d’argent « Dette » chaque année afin de tenter de maintenir debout cette immense montagne d’endettement.

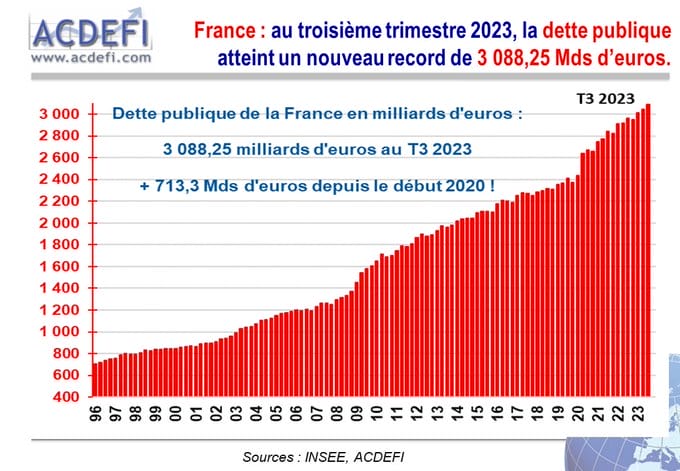

Regardez ci-dessous les montants records empruntés chaque année par la France….

2019 – La France va emprunter 200 milliards en 2019

2021 – Dette publique : comment la France compte emprunter 260 milliards en 2022

2022 – L’Etat empruntera 270 milliards d’euros en 2023, un record

2023 – Dette : la France empruntera 285 milliards d’euros sur les marchés en 2024, du jamais vu

Tout cet argent crée puis prêté et qui ne sera jamais remboursé sort de nulle part, ne repose sur aucune création de richesse et finira par s’ajouter à la dette déjà existante… ce n’est que de l’impression monétaire et une promesse qui ne sera jamais tenue. Et plus vous imprimez, plus la valeur du billet que vous détenez en portefeuille se déprécie. Il faut donc vous protégez de cette perte de valeur en achetant de l’or.

Il n’y a aucune solution à ce problème qui va s’accélérer mois après mois et année après année.

c’est la raison pour laquelle les marchés boursiers, immobiliers, obligataires, de l’art et de l’automobile sont dans une méga bulle et que cette vague inflationniste se répand désormais sur les biens courants en raison du trop plein d’argent crée de nulle part.

Ce cycle va se poursuivre et allez jusqu’à son terme. Détenez de l’or et de l’argent afin de vous protégez des effets néfastes à venir sur votre patrimoine qui risque de se déprécier de 60 à 90% dans les 5 prochaines années.

A la question quand y investir ? Il faut profiter de périodes où l’or se met à consolider ou à baisser pour acheter de petites quantités.

L’Or en 2024: Pour plus d’informations, lisez en dessous.

Est-ce que votre portefeuille est prêt pour 2024 ? L’or, cet atout séculaire, continue d’éblouir et de sécuriser les patrimoines des investisseurs avisés. Avec une réputation solidifiée par des millénaires, l’or se distingue comme une véritable ancre dans les tumultes économiques. En cette année décisive, examinons pourquoi l’or mérite une place de choix dans vos investissements.

L’Or et l’Inflation : Un Duo Inséparable

Avec l’inflation grimpant à des sommets inédits, l’or brille par sa capacité à préserver la valeur. Contrairement aux idées reçues, l’or ne se contente pas de suivre l’inflation ; il la devance, offrant un havre de paix lorsque les devises vacillent. Des études récentes révèlent que, sur les 50 dernières années, l’or a surpassé l’inflation 3 fois sur 4, soulignant son rôle crucial dans la protection du pouvoir d’achat.

Au Cœur des Crises : L’Or comme Refuge

Les tensions géopolitiques actuelles mettent en évidence la volatilité des marchés. Les investisseurs, témoins des récents bouleversements, se tournent vers l’or, attestant de sa fiabilité en périodes d’incertitude.

« En 2023, face à la crise, mon investissement dans l’or a été mon bouclier, » partage Julien, un investisseur chevronné, illustrant l’impact tangible de l’or sur la préservation des actifs.

Le Service Premium de L’ONCE D’OR : Votre Allié

Pourquoi se contenter d’investir dans l’or quand vous pouvez optimiser cet investissement ? Le Service Premium de L’ONCE D’OR transforme l’accès à l’or et à l’argent, offrant des conditions exceptionnelles. Grâce au code « 360 », bénéficiez de tarifs préférentiels et d’avantages exclusifs qui maximisent votre investissement, rendant l’or non seulement accessible mais aussi extrêmement rentable.

Pourquoi l’Or en 2024 ?

Avec la montée de l’inflation et une instabilité croissante, l’or se révèle être plus qu’une simple assurance : c’est une stratégie d’investissement judicieuse. Sa résilience historique, combinée à la facilité d’accès via le Service Premium de L’ONCE D’OR, en fait un choix incontournable pour ceux qui cherchent à sécuriser et à fructifier leur patrimoine dans un climat économique incertain.

Êtes-vous prêt à prendre une longueur d’avance ? Investir dans l’or aujourd’hui, c’est sécuriser votre demain. Découvrez comment le Service Premium de L’ONCE D’OR peut transformer votre approche de l’investissement en métaux précieux.

Contactez-nous dès aujourd’hui par telephone ou par mail :

02 97 54 15 62

{kind=link}