+28,1%, +27,2%, +28,3% – voici la performance impressionnante de l’or au cours des 9 premiers mois de l’année en dollars américains, en euros et en francs suisses, respectivement.

+42,3%, +35,0%, +31,1% – voici la performance encore plus impressionnante en glissement annuel à la fin du mois de septembre. Au vu de ces chiffres, une question se pose automatiquement : le prix de l’or a-t-il atteint son plafond, ou est-il même dans une bulle, comme au début des années 1980, et une correction importante est-elle imminente ? Cependant, il existe de solides raisons de croire que le prix de l’or n’est pas encore dans une zone de surévaluation extrême.

1.Corrigé de l’inflation, l’or n’a pas encore atteint son plus haut niveau historique

Depuis décembre 2023 en dollars américains et octobre 2023 en euros, le prix de l’or enchaîne les records historiques. Il est difficile d’imaginer aujourd’hui que l’or n’a pas réussi à franchir à plusieurs reprises la barre des 2 000 $ pendant près de quatre ans, alors qu’il a ensuite progressé de plus de 30% pour dépasser les 2 600 $ en moins de six mois.

Toutefois, corrigé de l’inflation, le prix de l’or à la fin du mois reste inférieur à son niveau record de 2 646 $ établi en janvier 1980, même si ce n’est que légèrement. Par conséquent, les craintes que l’air soit déjà raréfié dans la sphère actuelle ne sont pas fondées.

Un autre aspect positif est que la hausse du prix de l’or depuis 2000 a été beaucoup plus modérée que pendant la deuxième partie du marché haussier de l’or des années 1970 : Il convient également de noter que la méthode de calcul de l’inflation a considérablement évolué depuis plus de quatre décennies. Si l’on se base sur la méthode de calcul utilisée dans les années 1970, l’inflation au cours des 40 années suivantes serait nettement plus élevée qu’elle ne l’est aujourd’hui, et il en irait de même pour le prix record de l’or corrigé de l’inflation. Le Bureau américain des statistiques du travail, responsable du calcul de l’IPC, recense trois révisions majeures de l’inflation depuis 1980 et d’innombrables ajustements plus modestes. Les calculs de Shadowstats montrent maintenant une différence d’environ 8 points de pourcentage (!) par rapport à 1980.

Il convient également de noter que la méthode de calcul de l’inflation a considérablement évolué depuis plus de quatre décennies. Si l’on se base sur la méthode de calcul utilisée dans les années 1970, l’inflation au cours des 40 années suivantes serait nettement plus élevée qu’elle ne l’est aujourd’hui, et il en irait de même pour le prix record de l’or corrigé de l’inflation. Le Bureau américain des statistiques du travail, responsable du calcul de l’IPC, recense trois révisions majeures de l’inflation depuis 1980 et d’innombrables ajustements plus modestes. Les calculs de Shadowstats montrent maintenant une différence d’environ 8 points de pourcentage (!) par rapport à 1980.

2. La demande d’or reste élevée

Parmi les banques centrales, si la Chine a sensiblement ralenti son rythme d’accumulation au cours du deuxième trimestre 2024, l’Inde l’a tout aussi sensiblement accéléré. Au deuxième trimestre 2024, l’Inde a augmenté ses réserves d’or de 18,7 tonnes, soit un peu moins que la Pologne. Au Q1/2024, l’Inde n’a acheté qu’une quantité légèrement moindre. La Banque de l’Inde a donc augmenté ses réserves d’or de 4,6% en seulement six mois.

Il est frappant de constater qu’après la chute brutale de 2022, les transactions d’or de gré à gré ont presque été multipliées par huit en 2023. Cette tendance s’est poursuivie jusqu’en 2024. Par rapport au premier semestre 2023, les transactions de gré à gré ont augmenté de près de 60% au premier semestre 2024. Cela a plus que compensé l’autre baisse de 6% de la demande d’or au T2/2024, soit la valeur la plus élevée pour un T2 depuis que le WGC a commencé à enregistrer ces données en 2000. Il s’agit également de la valeur la plus élevée pour un premier semestre de ce quart de siècle.

Les réserves d’or d’une banque centrale sont également une expression de l’importance économique d’un pays. La banque centrale polonaise, NBP, par exemple, possède aujourd’hui 420 tonnes de réserves d’or, soit plus que le Royaume-Uni. En Europe, l’équilibre économique (le pouvoir) se déplace de plus en plus de l’Ouest vers l’Est.

La Pologne est l’une des économies qui connaît la croissance la plus rapide en Europe. Adam Glapinski, président de la NBP, a souligné que la Pologne a pour objectif de détenir 20% de ses réserves de change en or. Le chiffre actuel est de 14,9%, alors qu’il n’était même pas de 10% à la fin de l’année 2020. La raison invoquée par M. Glapinski pour justifier ces achats substantiels d’or est éloquente : « Aucun de nos partenaires commerciaux et investisseurs ne peut douter de notre crédibilité et de notre solvabilité, même lorsqu’une situation dramatique se déroule autour de nous. »

En d’autres termes, en période de crise grave, c’est-à-dire lorsque cela compte le plus, l’or est un garant de solvabilité plus crédible que les principales monnaies fiduciaires, le dollar américain et l’euro.

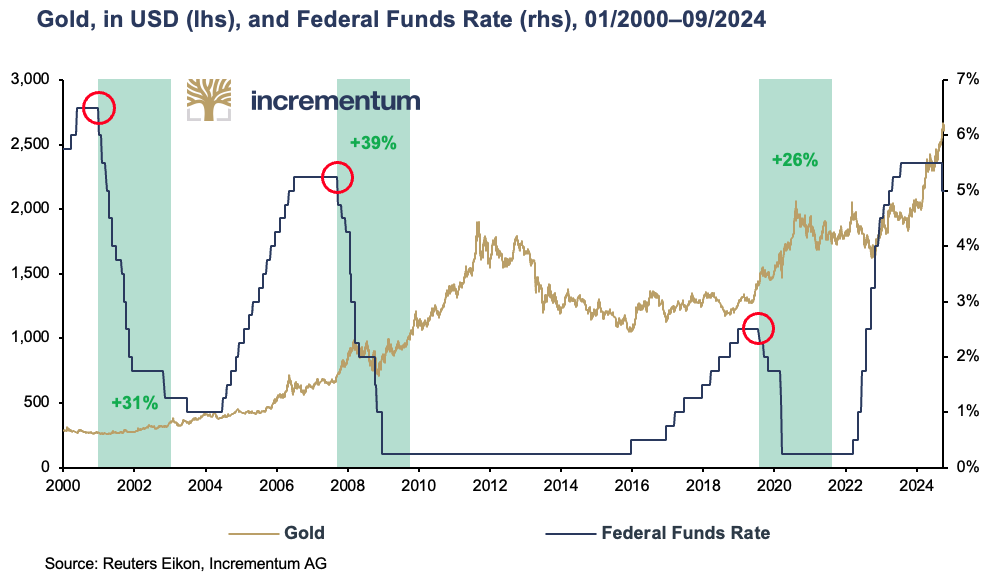

3. Les baisses de taux d’intérêt stimulent le prix de l’or

Mercredi 18 septembre, c’était le jour J. Après d’intenses spéculations, la Réserve fédérale a réduit ses taux d’intérêt pour la première fois depuis la fin du mois de juillet 2019, et ce, de manière surprenante, de 0,50 point de pourcentage. Après tout, les dernières fois que la Réserve fédérale a réduit ses taux d’intérêt de 0,50 point, c’était en janvier 2001 et en septembre 2007, dans un contexte de turbulences économiques. La phase de baisse des taux d’intérêt qui s’est ouverte avec cette bombe devrait certainement stimuler le prix de l’or. Cela a été le cas lors de chacune des trois phases de baisse des taux d’intérêt depuis le début du millénaire.

Au début des années 2000, le prix de l’or est passé de 270 $ à environ 420 $, soit une hausse de près de 60%, lors du cycle de baisse des taux d’intérêt qui a suivi l’éclatement de la bulle Internet. Dans les années de baisse des taux d’intérêt qui ont suivi la crise financière mondiale de 2007/2008, le prix de l’or est passé d’environ 660 $ à environ 1 600 $, soit une hausse de plus de 140%.

Pendant la phase de baisse des taux d’intérêt en 2019/2020, le ralentissement de l’économie américaine, le conflit commercial entre les États-Unis et la Chine et la pandémie de coronavirus ont fait grimper l’or de plus d’un tiers, passant de 1 400 $ à environ 1 900 $.

4. La demande des investisseurs privés et professionnels reste très faible

La demande d’or reste très faible parmi les investisseurs privés et professionnels, en particulier en Amérique du Nord et en Europe. Une enquête menée par Bank of America auprès de conseillers en investissement en 2023 a révélé que 71% d’entre eux n’avaient pas investi plus de 1% de leur portefeuille dans l’or. En outre, 27% d’entre eux détenaient entre 1% et 5% d’or dans leur portefeuille. L’importante sous-pondération de l’or se reflète également dans l’évolution des positions mondiales des ETF, en particulier en Amérique du Nord et en Europe.

Les stocks d’or des ETF n’ont recommencé à augmenter que depuis quelques mois et, avec un total de 3 200 tonnes, ils se situent à peu près au même niveau qu’avant le Covid-19, mais bien en deçà des pics d’environ 4 000 tonnes atteints en octobre 2020 pendant la pandémie et en mars 2022, immédiatement après le début de la guerre en Ukraine.

Alors que la demande d’ETF en provenance d’Asie a été légèrement positive chaque mois au cours des derniers trimestres, les ETF européens n’ont pu transformer leurs pertes de longue date en territoire positif qu’en mai. En septembre, cependant, les flux sortants ont de nouveau prédominé. Aux États-Unis, les avoirs en ETF ont augmenté pour le troisième mois consécutif en septembre, après un parcours en dents de scie au cours des trimestres précédents, où les mois de sorties nettes ont dominé. Les avoirs des ETF ont donc un énorme retard à rattraper.

Compte tenu de l’évolution du prix au cours des derniers trimestres, on aurait pu s’attendre à une augmentation des stocks d’or des ETF en Amérique du Nord et en Europe d’un peu plus de 3 200 tonnes à près de 6 000 tonnes si l’on se basait sur la corrélation historique depuis 2005. Il y a donc encore une grande marge de progression dans ce segment de la demande, d’autant plus que les investisseurs d’Europe occidentale ont tendance à être procycliques.

Les investisseurs occidentaux ont initialement décliné l’invitation à la fête de l’or. Maintenant que la fête prend de l’ampleur, ils ne veulent pas admettre qu’ils ont été des rabat-joie. Ils rejoindront la fête lorsqu’elle battra déjà son plein, moyennant un « prix d’entrée » beaucoup plus élevé.

5. Les tensions géopolitiques restent élevées

La guerre en Ukraine fait rage depuis plus de 2 ans et demi, et la situation au Moyen-Orient s’est encore intensifiée à la fin du mois de septembre à la suite des attaques massives d’Israël contre les principaux cadres du Hezbollah et de l’invasion du Liban par des troupes terrestres. Le danger d’une conflagration majeure reste suspendu comme une épée de Damoclès au-dessus de ces deux régions.

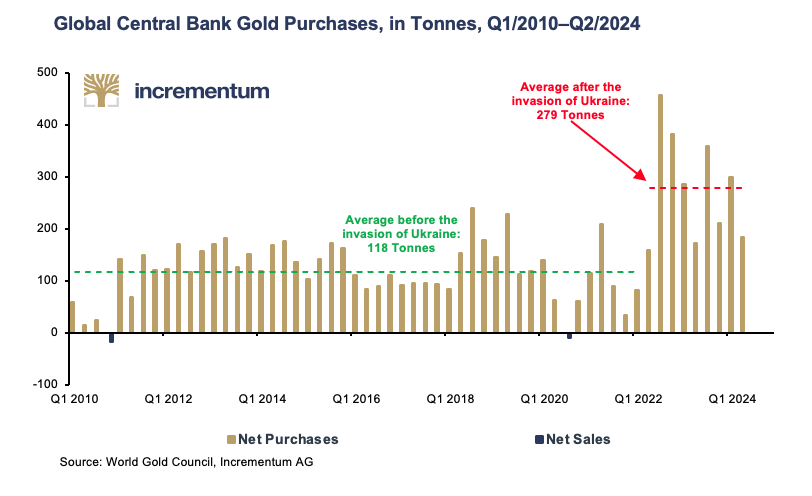

La fragilité croissante de la situation géopolitique est de plus en plus visible dans les bilans des banques centrales. Les achats massifs d’or par les banques centrales depuis 2009 et la hausse du prix de l’or ont conduit à une augmentation de la part du métal précieux dans les réserves internationales, au détriment des monnaies fiduciaires. Fin 2023, l’or a dépassé l’euro. Cela signifie que l’or occupe désormais la deuxième place parmi les actifs de réserve des banques centrales. Le dollar américain reste incontestablement à la première place, même si la proportion de dollars américains dans les réserves de change est désormais bien inférieure à 60%. En 2015, la monnaie de réserve mondiale représentait encore les deux tiers des réserves de change. Le sommet des BRICS qui s’est tenu à Kazan (Russie) du 22 au 24 octobre montrera si l’abandon du dollar américain va s’accentuer et si l’or, en tant qu’actif de réserve neutre, bénéficiera d’une nouvelle impulsion géopolitique.

Cette évolution n’est pas surprenante si l’on considère les résultats de l’enquête sur les réserves d’or des banques centrales pour 2024, publiée par le Conseil mondial de l’or en juin. 66% des banques centrales interrogées ont déclaré qu’elles s’attendaient à ce que la part de l’or total des réserves de change soit légèrement plus élevée dans cinq ans. En 2022, ce chiffre n’était que de 46%. La proportion de banques centrales qui s’attendent à ce que l’or joue un rôle légèrement ou nettement moins important est tombée de 24% à 13%. Aucune banque centrale ne s’attend désormais à ce que ses avoirs en or diminuent au cours de l’année à venir. 81% d’entre elles anticipent une augmentation. En 2021, ce chiffre n’était que de 52%.

Fait remarquable, les considérations géopolitiques – du moins selon cette enquête – sont presque totalement insignifiantes en ce qui concerne l’importance de l’or en tant qu’actif de réserve pour les banques centrales. Les inquiétudes concernant les sanctions sont presque aussi insignifiantes. Au contraire, la couverture contre l’inflation, la performance de l’or en temps de crise, l’absence de risque de défaut et la grande liquidité de l’or figurent parmi les principales raisons en faveur de l’or.

Cependant, selon l’enquête sur les réserves d’or des banques centrales, l’analyse de la demande d’or des banques centrales au cours des derniers trimestres ne confirme pas la relative insignifiance des considérations géopolitiques et de la couverture contre les sanctions. L’écart entre les achats trimestriels d’or avant le déclenchement de la guerre en Ukraine, avec une moyenne de 118 tonnes, et les 279 tonnes après est tout simplement trop important. En fin de compte, les actes comptent plus que les paroles.

Conclusion

Avec une valeur de 61 au 10 octobre, l’indice de peur et de cupidité pour l’or se situe juste à l’extérieur de la zone de cupidité. Compte tenu de l’énorme augmentation des prix au cours des 12 derniers mois, une correction n’est donc pas à exclure. Cependant, de nombreuses raisons fondamentales permettent de penser que l’or continuera à augmenter même après un recul.

Après tout, au début de 2024, l’or a réussi à sortir de la formation en tasse et anse qui s’était formée depuis 2011. Avec un prix supérieur à 2 600 $ à la fin du mois de septembre, l’or a atteint les prévisions de fin d’année de notre modèle de prévision du prix de l’or pour 2024 (Incrementum Gold Price Forecast Model). Nous avons présenté ce modèle pour la première fois dans le rapport In Gold We Trust 2020 et l’avons depuis mis à jour dans tous les rapports In Gold We Trust ultérieurs.

Compte tenu de la poursuite de la détérioration des conditions économiques et (géo)politiques, la cible de prix du modèle, à savoir un peu plus de 4 800 $ d’ici à la fin de 2030, sera considéré comme une projection prudente. Dans ce contexte, même l’or, dont le prix a considérablement augmenté l’année dernière, reste bon marché.

Comme l’a si bien dit Michael Kosares : “Dans un marché haussier, la ligne de touche est le pire endroit où se trouver !”

Source: or.fr

À l’attention des lecteurs de BusinessBourse

|

Or.fr offre une solution unique et optimale pour préserver son patrimoine via la détention de métaux précieux : ✓ Or et argent physique (lingots et pièces d’investissement) |

{kind=link}