L’année 2025 démarre sous le signe de la stagflation.

En Europe, l’activité économique poursuit son net ralentissement. Les derniers indices PMI manufacturiers affichent tous un recul marqué, tandis que le marché de l’emploi risque à son tour d’être impacté par ce ralentissement dans les mois à venir.

L’économie allemande traverse une crise profonde qui menace de s’étendre à l’Europe et au reste du monde. En décembre, l’indice PMI des services a modestement progressé à 51,2, laissant entrevoir une timide reprise. Cependant, le secteur manufacturier demeure en pleine dépression, marqué par des carnets de commandes quasiment vides et une baisse de l’emploi pour le sixième mois consécutif. Le secteur des services, étroitement lié à l’industrie avec 70% de son activité dépendante de celle-ci, subit également les effets de cette crise, enregistrant une diminution des nouvelles commandes pour le quatrième mois consécutif.

Les suppressions d’emplois en Allemagne sont en augmentation, les entreprises cherchant à améliorer leur productivité pour compenser. Mais cette hausse de productivité entraîne une réduction de la main-d’œuvre et affaiblit davantage la demande intérieure. Bien que les suppressions de postes restent pour l’instant modestes, la fragilité économique actuelle laisse entrevoir une possible détérioration.

En Europe, l’économie de la zone euro a enregistré un recul en décembre, marqué par une diminution de l’emploi dans le secteur manufacturier et un déclin des carnets de commandes depuis avril 2023.

Aux États-Unis, des tendances similaires apparaissent : les commandes d’usine ont diminué de -0,4% en novembre, après un repli de -1,9% sur un an, représentant la plus forte contraction depuis juin. Les nouvelles commandes de biens durables ont reculé de -6,4% sur un an, tandis que les revendications chômage augmentent régulièrement, reflétant une fragilité croissante du marché du travail. Parallèlement, la consommation ralentit sous l’effet de prix élevés, et les ventes au détail affichent des signes de faiblesse.

Avec une inflation persistante, une hausse du chômage et des carnets de commandes industriels qui se vident, une récession mondiale semble de plus en plus probable.

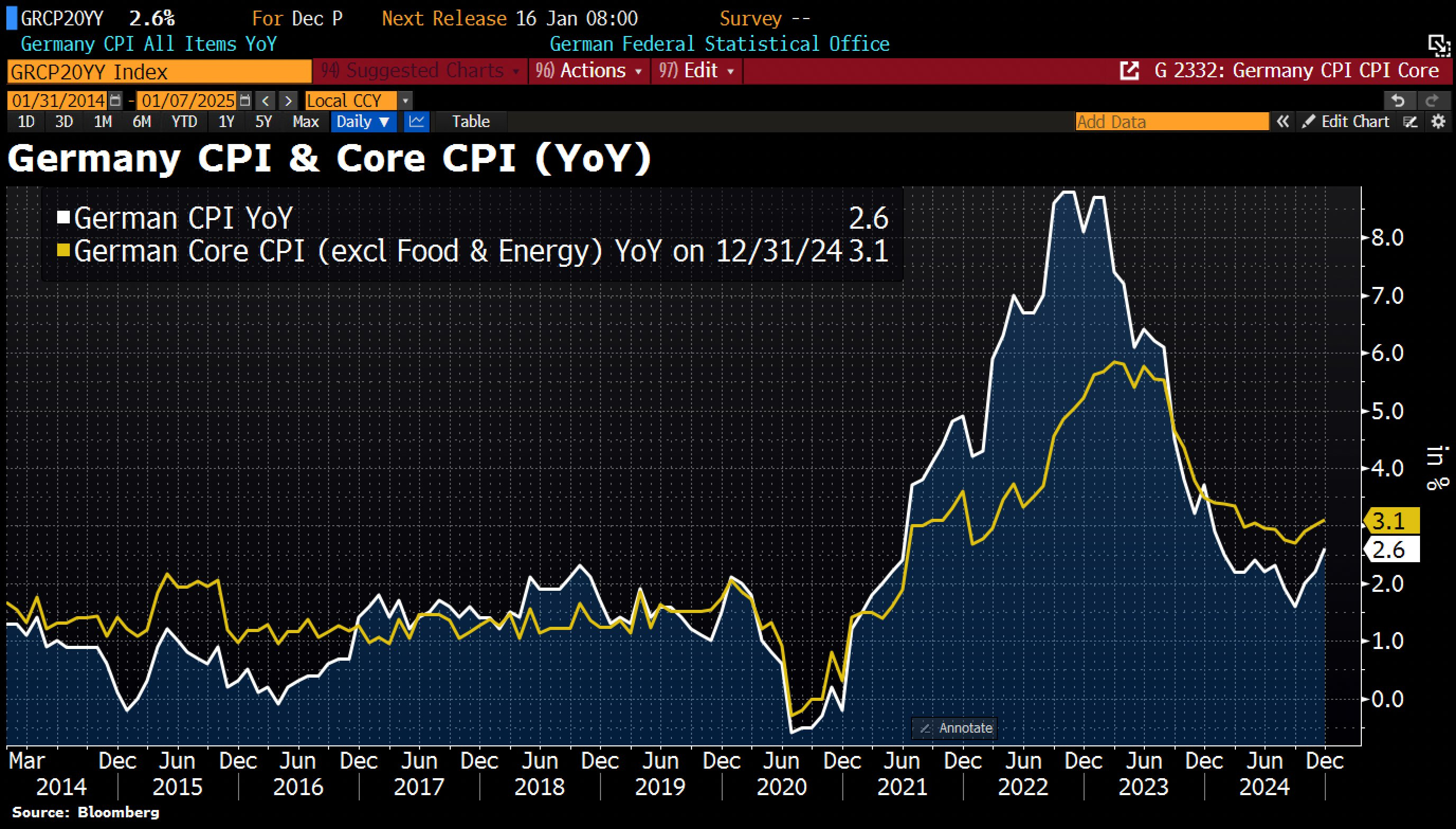

Parallèlement à ce ralentissement mondial, on assiste à un regain de l’inflation. Le taux d’inflation harmonisé de l’UE en Allemagne a augmenté à 2,9% en glissement annuel en décembre 2022, son niveau le plus élevé depuis janvier et au-dessus des attentes du marché de 2,4%, selon les estimations préliminaires.

D’un mois sur l’autre, les prix à la consommation harmonisés ont progressé de 0,7%, dépassant ainsi les prévisions qui tablaient sur une hausse de 0,5% : L’indice « Core CPI », qui exclut les catégories Énergie et Alimentation, dépasse de nouveau les 3% :

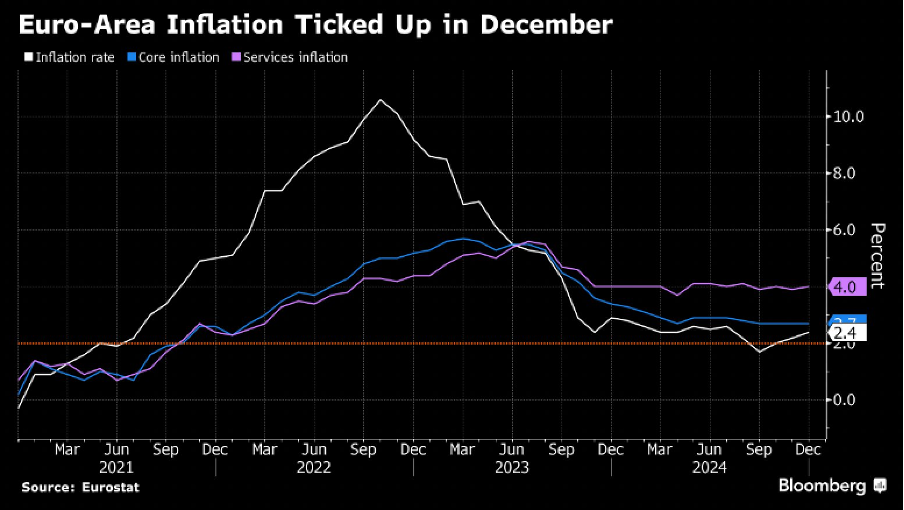

L’indice « Core CPI », qui exclut les catégories Énergie et Alimentation, dépasse de nouveau les 3% : L’inflation repart à la hausse sur l’ensemble du continent européen en décembre :

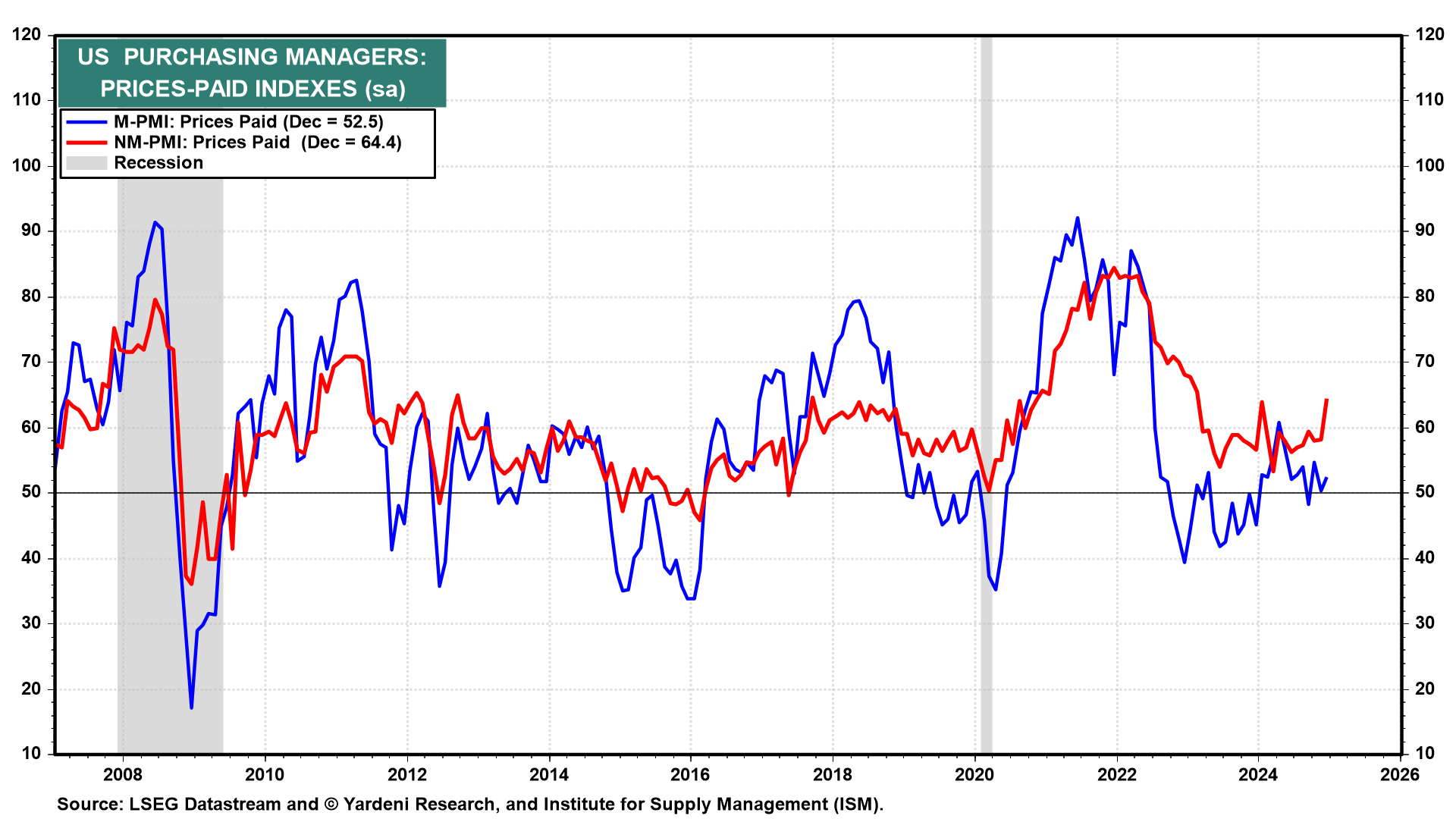

L’inflation repart à la hausse sur l’ensemble du continent européen en décembre : Aux États-Unis, les chiffres de l’inflation augmentent également : l’indice des prix payés atteint 64,4, contre une prévision de 57,5 et un précédent de 58,2 :

Aux États-Unis, les chiffres de l’inflation augmentent également : l’indice des prix payés atteint 64,4, contre une prévision de 57,5 et un précédent de 58,2 : Ce regain d’inflation est-il à l’origine de la hausse des taux ?

Ce regain d’inflation est-il à l’origine de la hausse des taux ?

L’année 2025 démarre très mal pour le marché des dettes souveraines.

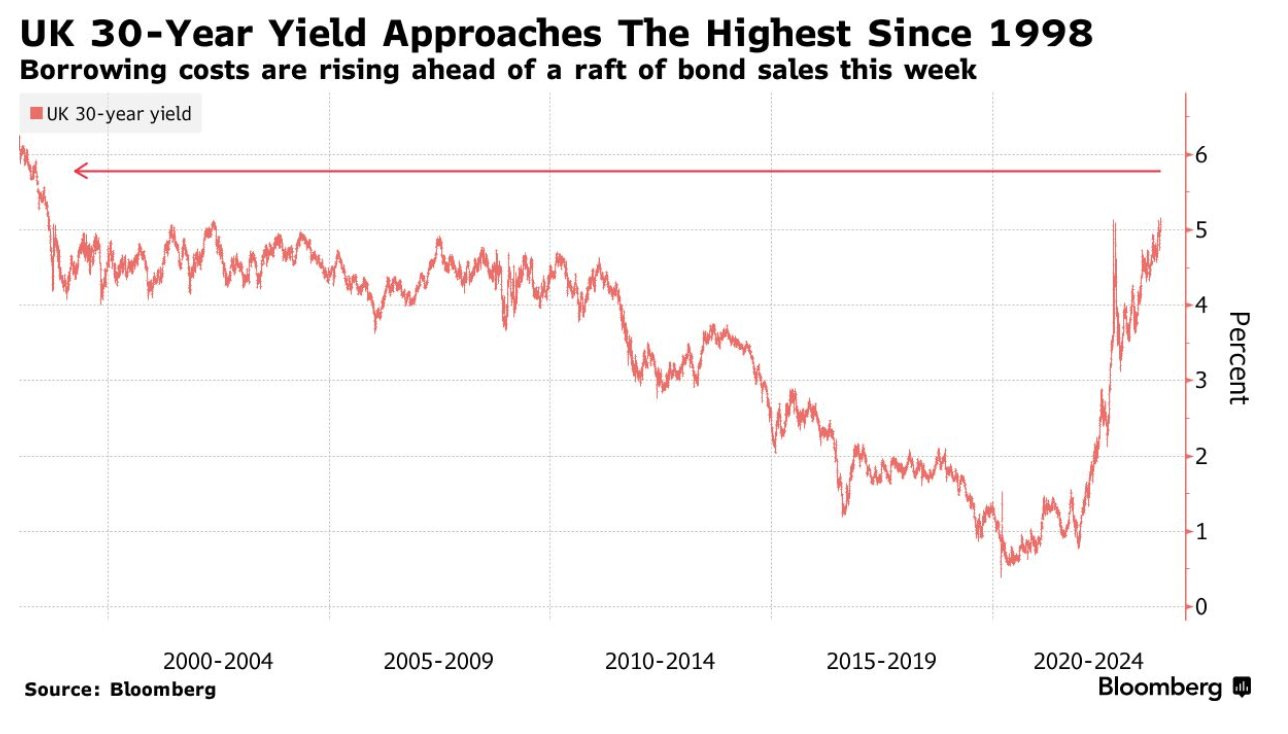

Le GILT britannique à 10 ans a retrouvé ses niveaux les plus bas : Les taux britanniques à 30 ans sont en train de retrouver leurs niveaux les plus élevés depuis 1998 :

Les taux britanniques à 30 ans sont en train de retrouver leurs niveaux les plus élevés depuis 1998 : Le même niveau des taux avait précédemment entraîné une intervention de la Banque d’Angleterre.

Le même niveau des taux avait précédemment entraîné une intervention de la Banque d’Angleterre.

En 2023, la Banque d’Angleterre avait dû intervenir en urgence lorsque les taux d’intérêt avaient atteint un niveau critique, créant des tensions sur les marchés financiers. Cette intervention visait principalement à stabiliser les rendements obligataires et à prévenir une crise systémique, en soutenant des acteurs fragilisés comme les fonds de pension, déjà affectés par la montée rapide des taux. La situation avait rappelé la crise de 2022, liée aux stratégies d’investissement à passif couvert (LDI), où une volatilité excessive avait mis en péril la liquidité du marché et l’économie.

Sommes-nous de nouveau à la veille d’une intervention de la Banque d’Angleterre ?

Les taux américains grimpent également vers des niveaux records en ce début d’année : La chute du marché obligataire s’accélère, l’indice TLT a cassé un nouveau flag baissier dès les premières séances de l’année :

La chute du marché obligataire s’accélère, l’indice TLT a cassé un nouveau flag baissier dès les premières séances de l’année : Le marché obligataire français est également sous pression depuis le début de l’année. Les taux à 10 ans s’approchent de 4%, signalant apparemment la fin de l’ère des taux bas qui dominait en France depuis les années 2000 :

Le marché obligataire français est également sous pression depuis le début de l’année. Les taux à 10 ans s’approchent de 4%, signalant apparemment la fin de l’ère des taux bas qui dominait en France depuis les années 2000 : La baisse du marché obligataire pousse les marchés actions à atteindre de nouveaux sommets. Il semble que les “7 Magnifiques” soient désormais considérés comme des valeurs refuges face aux risques du marché obligataire. Il n’y a pas si longtemps, le marché obligataire était perçu comme un refuge face aux incertitudes des marchés, mais aujourd’hui, la situation s’est inversée !

La baisse du marché obligataire pousse les marchés actions à atteindre de nouveaux sommets. Il semble que les “7 Magnifiques” soient désormais considérés comme des valeurs refuges face aux risques du marché obligataire. Il n’y a pas si longtemps, le marché obligataire était perçu comme un refuge face aux incertitudes des marchés, mais aujourd’hui, la situation s’est inversée !

Le Nasdaq maintient ses gains après deux années de hausse spectaculaire : Les particuliers se montrent particulièrement acheteurs d’actions en ce début d’année, avec des anticipations de croissance élevée pour le marché du “retail” :

Les particuliers se montrent particulièrement acheteurs d’actions en ce début d’année, avec des anticipations de croissance élevée pour le marché du “retail” : L’entrée en récession mondiale, la poursuite de l’effondrement du marché obligataire au début de l’année 2025, ainsi que les risques qu’il fait peser sur le secteur bancaire et l’économie dans son ensemble, sont les principales raisons qui soutiennent actuellement la hausse des cours de l’or.

L’entrée en récession mondiale, la poursuite de l’effondrement du marché obligataire au début de l’année 2025, ainsi que les risques qu’il fait peser sur le secteur bancaire et l’économie dans son ensemble, sont les principales raisons qui soutiennent actuellement la hausse des cours de l’or.

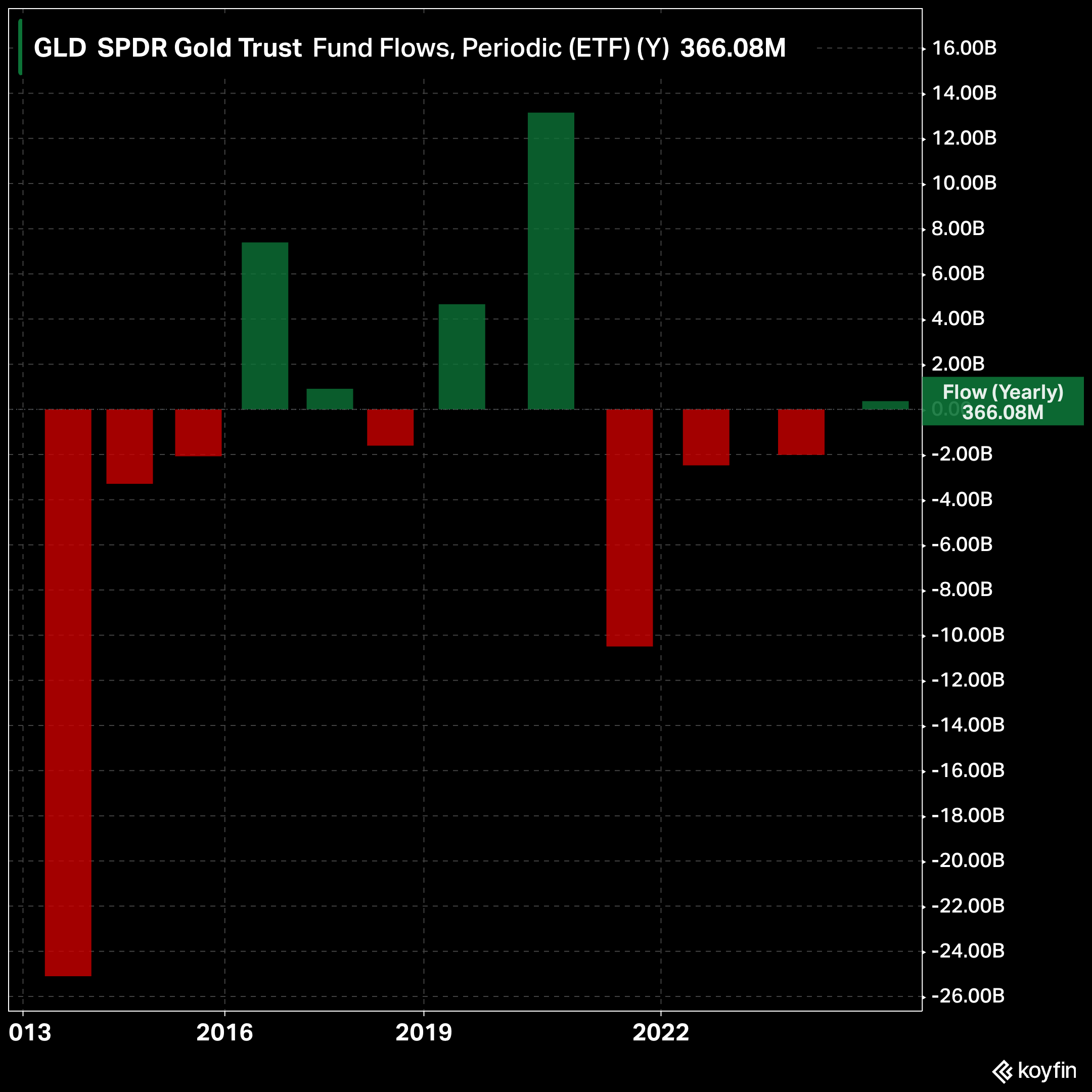

Ni la hausse des taux ni la fermeté du dollar ne parviennent à faire reculer durablement l’or. Au contraire, le métal précieux regagne même en attractivité auprès des investisseurs occidentaux.

La progression des encours du fonds GLD lors des dernières semaines a marqué la fin d’une période de décollecte qui perdurait depuis 2022. Pour la première fois en quatre ans, GLD enregistre un flux net positif, témoignant du retour des investisseurs occidentaux vers l’or ces dernières semaines :

Source: or.fr

À l’attention des lecteurs de BusinessBourse

|

|

Or.fr offre une solution unique et optimale pour préserver son patrimoine via la détention de métaux précieux : ✓ Or et argent physique (lingots et pièces d’investissement) |

➠ Pour investir dans l’or et l’argent, visitez Or.fr ou contactez le service client au 01 84 88 40 84

{kind=link}