Les gouvernements croulent sous les dettes et sous les promesses non financées. Pour tenir une de ces promesses, celle des retraites, les Etats hypothèqueront votre immobilier.Dette souveraine, dette d’entreprise, prêt sur marge, dette des ménages, prêt immobilier, crédit à la consommation, prêt étudiant, etc, etc.Est-il nécessaire de les rembourser ?La plupart d’entre nous contracte des prêts amortissables, et rembourse le capital petit à petit.Les entreprises et les Etats se contentent de refinancer leur dette : ils empruntent à nouveau pour rembourser le capital d’un emprunt parvenu à échéance.

Les gouvernements croulent sous les dettes et sous les promesses non financées. Pour tenir une de ces promesses, celle des retraites, les Etats hypothèqueront votre immobilier.Dette souveraine, dette d’entreprise, prêt sur marge, dette des ménages, prêt immobilier, crédit à la consommation, prêt étudiant, etc, etc.Est-il nécessaire de les rembourser ?La plupart d’entre nous contracte des prêts amortissables, et rembourse le capital petit à petit.Les entreprises et les Etats se contentent de refinancer leur dette : ils empruntent à nouveau pour rembourser le capital d’un emprunt parvenu à échéance.

Les prêts étudiants sont à mi-chemin : ce n’est que parvenu à l’âge de la vie active que l’étudiant est censé rembourser.

La seule dette que nous essaierons de rembourser en tant que pays n’est pas du tout une dette mais un passif non capitalisé.Je parle des retraites, de la promesse faite aux gens de leur payer leur retraite. Parce qu’on ne peut pas se contenter de refinancer cette dette. Elle arrive à échéance et doit être remboursée.Les Etats, les entreprises et les fonds, tous ont fait cette promesse. Mais personne n’est complètement certain de qui va payer.Ce qui est intéressant, c’est la conséquence du non-paiement de cette dette. Faire défaut sur les promesses de retraites ne sera pas bien reçu par les populations…Les dépenses s’effondreraient. Il y aurait également une sorte de révolution politique si le gouvernement refusait tout bonnement de payer ou de renflouer les engagements en matière de retraite des entreprises.

Quelqu’un doit donc payer. Ce qui nous ramène à la question « qui » ?

Est-ce que ce seront les jeunes ? Ils tentent d’épargner pour leur propre retraite. En effet, les responsables politiques ont décidé de passer d’un modèle où les jeunes financent continuellement les vieux à un modèle d’épargne et d’investissement pour soi-même et pour sa propre retraite.

Mais que devient alors le prochain groupe de retraités ? Qui financera leur retraite si les jeunes contribuables sont occupés à financer la leur ?

Ou alors les futurs contribuables devront-ils payer pour leur propre retraite en plus de celle de leurs aînés ?

Une hypothèque discrète

Pour le Wall Street Journal, le gestionnaire de fonds Rob Arnott et le professeur de finance Lisa Meulbroek ont transformé ce problème en une donnée que nous pouvons tous comprendre.

Aux Etats-Unis, les retraites publiques sont largement hors de contrôle. Elles représentent en moyenne 75 000 $ par ménage et dans certains Etats, c’est même pire.

Voilà où ça devient intéressant. Une source importante de financement pour ces Etats est l’impôt foncier. Toutes les autres formes de richesses peuvent traverser les frontières si un Etat tente d’augmenter les impôts. Mais l’immobilier, lui, reste. On est bien obligé de payer son impôt foncier.

Que deviendraient les propriétaires fonciers s’ils devaient payer le passif non capitalisé de leur Etat, avec une « hypothèque discrète » qui représente environ 20% de la valeur de leur bien immobilier ? demandent Arnott et Meulbroek.

En d’autres termes, le ménage moyen américain a une hypothèque cachée d’environ 20% de la valeur du bien immobilier dans lequel il vit. Une hypothèque qui doit être payée pour financer le passif non capitalisé des retraites publiques.

Si cela peut sembler abstrait, voyez ce qui est arrivé à Detroit. Cette ville, anciennement prospère, est aujourd’hui vide. On peut jouer au golf dans des quartiers entiers, comme l’a fait un journaliste américain il y a quelques années. Augmenter les impôts fonciers pour financer les retraites de la ville a fait fuir beaucoup de monde.

C’est ce qui se passe en ce moment dans l’Illinois. Les gens voient arriver à échéance la facture des promesses de l’Etat. Et ils savent que c’est l’immobilier qui devra payer. Ils déménagent donc dans un autre Etat.

L’Illinois vient de lever 107 milliards pour renflouer ses fonds de retraite en quasi faillite… La bombe à retardement des retraites américaines: l’Illinois n’est que le début

Autrement dit, obliger les gens à payer des promesses impossibles peut complètement saccager une économie, en particulier le parc immobilier. Ce qui ne veut pas dire que ne pas payer serait beaucoup mieux.

Résultat de tout cela ? Le Consumer Bankruptcy Project a effectué une étude sur une nouvelle tendance effrayante :

« Les Américains âgés ont de plus en plus tendance à ouvrir une procédure de faillite, et le pourcentage de ceux qui se sont déclarés en faillite n’a jamais été aussi élevé. Selon les données du Consumer Bankruptcy Project, le taux auquel les Américains âgés (65 ans et plus) se déclarent en faillite a plus que doublé et le pourcentage de personnes âgées dans le système de faillite américain a été multiplié par cinq. L’ampleur du phénomène est si importante que la tendance du vieillissement de la population ne peut l’expliquer ».

Qui prendra soin de ces personnes à présent ? Qui paiera pour elles ?

La version britannique de « l’hypothèque discrète »

En Grande-Bretagne, les choses sont un peu plus personnelles. Ce n’est pas la retraite qu’on essaie de financer par de nouveaux impôts mais les soins aux personnes âgées.

Le Telegraph explique :

« Les députés réfléchissent à ce qu’on appelle une ‘taxe retraites’ qui verrait les contribuables payer une somme forfaitaire à l’Etat afin de couvrir la hausse vertigineuse des coûts d’hébergement en maison de retraite et de protection sociale des personnes âgées.

Il est entendu que ces propositions verraient les retraités faire un paiement unique dans un ‘fonds de santé national’ qui servirait à couvrir les coûts de financement de leur séjour en maisons de retraite ».

On prévoit que le nombre de personnes de plus de 65 ans va augmenter de 75% d’ici 20 ans. On imagine donc bien pourquoi le gouvernement est inquiet.

« Selon une source proche de Matt Hancock, le secrétaire d’Etat à la Santé, ce dernier n’a pas écarté cette possibilité : ‘rien n’est à exclure’.

Parallèlement, une source proche du gouvernement a déclaré que les ministres étudiaient ‘plusieurs idées’ autour du financement de la protection sociale, ajoutant qu’ils étaient déterminés à ‘ne pas faire porter le fardeau aux jeunes’ par une imposition plus élevée ».

Le gouvernement discute de transférer l’argent d’un bout de la baignoire à l’autre pour nous sauver de la noyade.Au final, toutes les promesses sont soit payées par les impôts soit en défaut de paiement. Créer un impôt spécifique pour financer un programme spécifique n’est qu’une hausse des impôts.Vous souvenez-vous de la catastrophe qu’a été l’impôt sur la sénilité ? Pour certains, il a coûté à Theresa May sa majorité. La proposition de prendre en compte la valeur de votre domicile dans le calcul des conditions de prise en charge de vos soins pour personnes âgées a suscité une vive indignation.A mon avis, les politiques comme l’imposition, qui sont liés aux changements démographiques et aux promesses de retraites, évolueront fortement dans les prochaines années. Et pas pour le meilleur.Des programmes tels que l’impôt sur la sénilité et le prélèvement forfaitaire de retraite sont des signaux d’alerte. Le gouvernement veut faire entrer votre argent dans le système afin de pouvoir le confisquer lorsque le système de retraite ne parviendra plus à tenir ses promesses.

Pour vous protéger, vous devez garder une partie de votre argent hors de portée du radar du gouvernement. Pas de manière illégale ni même de manière douteuse. Simplement de manière qu’il soit difficile à atteindre lorsque l’Etat modifiera les règles vous concernant.

La seconde option est d’investir dans l’or. Pas des ETF sur l’or, de l’or papier ou des contrats à terme. Je vous parle ici de l’or que vous pouvez tenir entre vos mains et garder comme objet personnel.

Du fait de la difficulté de taxer efficacement l’or qui est en votre possession personnelle, je pense que les Etats sont bien moins susceptibles d’essayer de le faire. Les actifs possédés de manière numérique comme les actions, et les actifs qui sont déjà taxés comme les biens immobiliers, seront ceux qui porteront le gros du fardeau. Parce qu’il est facile pour un Etat de se les approprier, sans même vous en demander la permission.

Enfin, n’oublions pas le développement récent des cryptomonnaies.

Prédire notre futur en visitant le Japon

Cela fait trois mois que je suis au Japon. Mon intention était d’effectuer quelques recherches démographiques pour voir comment l’Europe continentale et la Grande-Bretagne évolueront dans les prochaines années.

Mais il semble que je sois tombé dans la partie la plus fertile du Japon. Il y a des enfants partout.

De récentes visites dans une maison de retraite et dans un hôpital n’ont à vrai dire pas déclenché d’illumination chez moi. Ces établissements sont comme partout ailleurs – excepté que les infirmières et le personnel ne sont pas issus de l’immigration.

Ma grand-mère par alliance était plus bavarde que jamais après son opération de la hanche. Grand-père avait momentanément retrouvé la mémoire, ce qui lui a permis de me serrer la main et de me féliciter pour mes fiançailles avec sa petite-fille.

Malgré le manque de preuves anecdotiques, les statistiques et ce qu’on raconte sur les changements démographiques au Japon sont toujours d’actualité. Certaines données sont très étranges. Et d’autres sont celles auxquelles on devrait s’attendre.

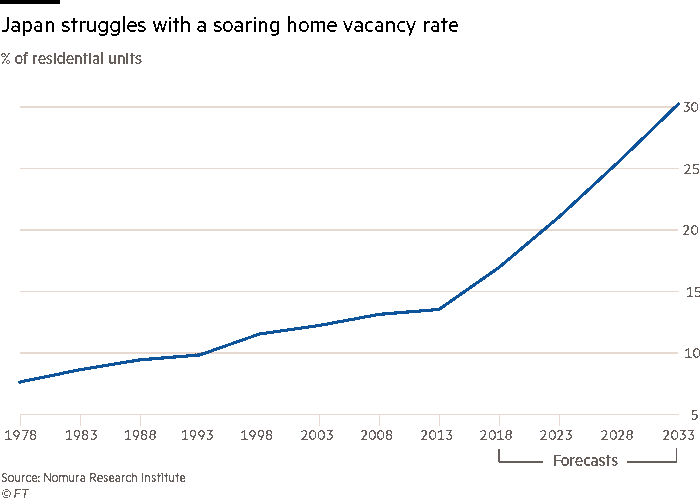

Investir pour financer la retraite a été un échec total au Japon. Les prix immobiliers se sont effondrés, sans reprise aucune. Le cours des actions également.

La propriété est considérée comme un bien de consommation, pas comme un investissement. Ce n’est pas difficile de comprendre pourquoi. On voit des maisons et des villages vides à travers tout le pays.

Source: Financial Times

Imaginez 30% du parc immobilier vide…

Entre temps, des gens possèdent des biens immobiliers à travers le pays qu’ils ne parviennent pas à vendre. La valeur a tellement baissé que vendre serait enregistrer une perte dévastatrice. En particulier s’ils sont encore endettés.

Certains retraités japonais se reposent sur le système carcéral pour trouver un toit et de la nourriture. De toute évidence, une vie de délits mineurs tout en s’efforçant de se faire arrêter, ça peut également être un secours.

Je ne sais pas dans quelle mesure cela était vrai avant la bulle économique japonaise mais la responsabilité familiale collective semble être la solution favorisée face au changement démographique.

Les membres de la famille sont tenus pour responsables des actions des uns et des autres. Et de leurs dettes. Et du coût de retraite de chacun. Vous pouvez imaginer le changement de dynamique familiale que cela occasionne, pour le meilleur et pour le pire. Cela rend certainement les choses intéressantes…

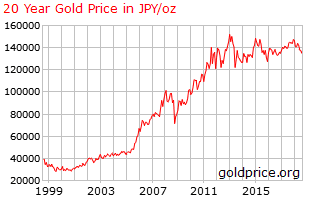

Au fait, voulez-vous savoir comment a fonctionné notre conseil d’acheter de l’or auprès des investisseurs japonais ?

Plutôt pas mal :

Source: Goldprice.org

Pour plus d’informations et de conseils, c’est ici et c’est gratuit

Diplômé de la prestigieuse université Bond en Finance, Economie et Droit, Nick Hubble est aujourd’hui chroniqueur pour différentes publications financières en ligne telles que « The Daily Reckoning Australia » et « The Money Life Letter ».

Diplômé de la prestigieuse université Bond en Finance, Economie et Droit, Nick Hubble est aujourd’hui chroniqueur pour différentes publications financières en ligne telles que « The Daily Reckoning Australia » et « The Money Life Letter ».

{kind=link}

Je ne suis pas certain du tout que notre futur soit le Japon. Notre démographie est vieillissante mais diminue-t-elle ? Ne sommes-nous pas au centre de l’Europe tandis que le Japon est une île ? N’allons-nous pas vers une hyperinflation contre une déflation de longue date pour le Japon ?

(suite V)

Si la doctrine thomiste n’exclut pas totalement les comportements individuels (les individus étant caractérisés par deux éléments : leur vertu – ou leur absence de vertu – qui les conduit à considérer l’objectif du bien commun et les intérêts propres de leurs partenaires dans chaque transaction, et l’information dont ils disposent sur les biens, les acheteurs et les vendeurs), ceux-ci n’interviennent pas pour expliquer « le juste prix », mais pour préciser les conditions permettant de l’atteindre, dans une société dont les membres ne sont pas tous vertueux et ne bénéficient pas de la même information.

En matière de crédit, Saint Thomas d’Aquin se conformera à la doctrine de l’Église. S’il acceptait le principe du prêt, il rejetait le principe du prêt à intérêt. Il s’agissait surtout d’une condamnation morale à une oppression séculaire, car le pauvre, dépourvu de tout pouvoir de négociation, est obligé de se soumettre, afin de subvenir à ses besoins les plus fondamentaux, aux exigences du riche qui, en fixant les conditions du prêt, ne connaît d’autres contraintes que la solvabilité anticipée de son partenaire, « L’emprunteur, dit-il dans la Somme Théologique, qui paie un intérêt n’est pas absolument libre, il le donne contraint et forcé, puisque, d’une part, il a besoin d’emprunter de l’argent et que, d’autre part, le prêteur qui dispose de cette somme ne veut pas l’engager sans percevoir un intérêt » nous préciserons : pour se prémunir du risque de ne pas être remboursé de la somme prêtée qu’il aurait pu utiliser à des fins personnelles. En outre, tout prêt monétaire était sensé nécessairement passer par le contrat de prêt issu du droit romain, le « Mutuum ». Or, toute opération faisant apparaître, en raison du prêt et de manière contractuelle, un excédent au bénéfice du prêteur transgressait non seulement un interdit moral mais également une loi naturelle qui faisait de l’usure une faute contre la raison.

(suite VI)

2) L’École de Salamanque ou l’ouverture des Chrétiens au prêt à intérêt Les progrès de la navigation avec le développement du commerce terrestre et maritime à la fin du Moyen Age, l’ouverture des routes maritimes, la découverte de l’Amérique, la colonisation de nouveaux territoires, le développement des foires, la recherche de débouchés, et de nouveaux produits, a favorisé l’apparition de meilleures conditions pour inciter les entrepreneurs à se lancer dans de nouvelles et lucratives affaires. Le besoin de crédit pour acheter des produits et en faire le commerce a conduit à une évolution des instruments existants et des règles en vigueur. Dans cette perspective, le prêt a cessé d’être uniquement lié à l’autoconsommation pour s’attacher à la production. Un groupe de théologiens et juristes espagnols et portugais du XVIème siècle liés à l’ancienne université de Salamanque va être confronté à cette nouvelle situation et conduits à une réflexion sur le problème qui lui était posé. Il va réinterpréter la pensée de Saint Thomas d’Aquin et postuler que les sources de la justice, du droit et de la morale ne peuvent plus être recherchées dans les textes sacrés ou les traditions mais dans l’examen de la nature à la lumière de la raison. Cette position de l’École de Salamanque qui va ainsi voir le jour va mettre fin aux concepts médiévaux du droit et l’étude de l’économie d’un point de vue moral. Les droits naturels de l’homme vont devenir, d’une manière ou d’une autre, le centre d’intérêt tant pour ceux relatifs au corps (droit à la vie, à la propriété) que ceux liés à l’esprit (droit à la liberté de pensée, à la dignité). On a coutume de distinguer au sein de cette École de Salamanque deux écoles, celle des Salmanticenses établie par des Dominicains et celle des Conimbricenses formée de Jésuites qui avaient pris la relève des Dominicains. La première, créée par Francisco de Vitoria (vers 1483-1546), arrivera à son apogée avec Domingo de Soto [(1494-1560) connu par le magistral protocole de la controverse de Valladolid]. La seconde aura parmi ses membres Francisco Suarez (1548-1617). A la fin du XVème siècle, on admettait dans le monde chrétien que le désir d’enrichissement était une hérésie et donc un péché mortel, aussi des négociants espagnols établis à Anvers iront-ils consulté le Père Francisco de Vitoria sur la légitimité morale de commercer pour s’enrichir. Cette confrontation aux réalités va amener celui-ci et d’autres théologiens à s’intéresser aux questions économiques.

(suite VII)

Dans la résolution du problème qui lui était posé, Vitoria va s’éloigner des positions médiévales et mettre en exergue de nouveaux principes tirés de la loi naturelle : L’ordre naturel repose sur la liberté de circulation des personnes, des biens et des idées ; de cette façon, les hommes peuvent se connaître les uns et les autres, et augmenté ainsi les sentiments communs d’appartenance à une même communauté. Aussi les négociants ne peuvent-ils être réprouvés sur le plan moral, on doit au contraire admettre qu’ils servent le bien- être général. L’École de Salamanque va trouver diverses raisons pour justifier la perception d’un intérêt. La personne qui reçoit le prêt obtient un bénéfice au prix de l’argent obtenu. L’intérêt peut être considéré comme une prime pour le risque qu’a le prêteur de perdre son argent. Il peut aussi être perçu comme la compensation d’un manque à gagner pour le prêteur perdant la possibilité d’utiliser son argent à autre chose. Ainsi avec l’École de Salamanque, l’argent en est venu à être considéré comme une marchandise dont on pouvait recevoir un bénéfice (l’intérêt). Les « lacunes » des théologiens médiévaux concernant la théorie médiévale du coût de production comme ‘’juste prix des marchandises’’ furent alors abordés. En effet, les premiers scolastiques ne construisaient pas même sous une forme embryonnaire, une approche en termes de prix concurrentiel, mettant en jeu le mécanisme de l’offre et de la demande. Celui-ci sera pris en compte par la « seconde scolastique » de Salamanque, qui a développé une théorie subjective de la valeur et du prix et défendu l’idée d’un libre marché où « le juste prix »

11

est déterminé par la loi de l’offre et de la demande. Puisque l’utilité d’un bien varie d’une personne à l’autre, le « juste prix » est apprécié par l' »estimation commune » (communis aestimatio), qui peut être attestée par des hommes sages, non impliqués directement dans la transaction, un prix coutumier, fixé en dehors de toute manœuvre d’accaparement, de monopole de vente, de tromperies ou d’intervention du gouvernement. Dans les faits, le « juste prix » est délimité à l’intérieur d’une fourchette variable selon le temps et le lieu. Vendre au-dessus de la limite supérieure (pretium summum) est une injustice commise envers l’acheteur (c’est un profit illicite), vendre au-dessous de la limite inférieure (pretium infimum) est une injustice commise envers le vendeur, qui ne pourra pas entièrement couvrir les frais de production du bien. Mais ce ‘’juste prix’ ’peut également correspondre à un prix légal, fixé par une autorité légitime.

GENESE DE L’INVERSION MONETAIRE.

Le prêt à intérêt ou la question de l’usure

Dans son Traité des Lois, Platon rappelle qu’il ne faut pas emprunter à l’usure tout en admettant le versement d’un intérêt sous la forme d’une indemnité en cas de mauvais payeurs. En revanche, Aristote condamne le prêt à intérêt dans son principe même, car « la monnaie a été inventée en vue de l’échange, tandis que l’intérêt multiplie la quantité de monnaie elle- même ». L’argent ne doit pas « faire de petits ». A ce propos, on notera que le mot « tokos » en grec désigne aussi bien l’intérêt que l’enfant. Mais Aristote ne discute pas de la finalité du prêt que ce soit pour la consommation des particuliers ou le commerce entre les cités. Depuis l’Ancien Testament, il existe une longue tradition de condamnation de l’usure. Cependant, avec le développement de l’économie monétaire, à partir du Concile de Carthage en 348, il est interdit dans le monde chrétien aux clercs de faire des prêts avec intérêts. Les décrets du pape et les conciles multiplieront les condamnations (le deuxième Concile du Latran a condamné le remboursement d’une dette à une valeur supérieure au capital prêté ; le Concile de Vienne a explicitement interdit l’usure et même qualifié d’hérétique toute législation qui la tolérait). Aussi les théologiens vont-ils intervenir sur cette question.

Personnellement, j’ai décidé de ne plus rien rembourser, c’est comme ça et pis c’est tout !