La dette grimpe de toutes parts – et les banques centrales luttent pour contrer leur effet négatif. Sont-elles suffisamment efficaces pour y parvenir ?L’endettement public des pays de l’OCDE pourrait être dangereux et provoquer une crise financière – mais uniquement si les politiques monétaires devenaient plus restrictives et que les taux d’intérêt remontaient, estimait Natixis dans une note du 1er février dernier.

La dette grimpe de toutes parts – et les banques centrales luttent pour contrer leur effet négatif. Sont-elles suffisamment efficaces pour y parvenir ?L’endettement public des pays de l’OCDE pourrait être dangereux et provoquer une crise financière – mais uniquement si les politiques monétaires devenaient plus restrictives et que les taux d’intérêt remontaient, estimait Natixis dans une note du 1er février dernier.

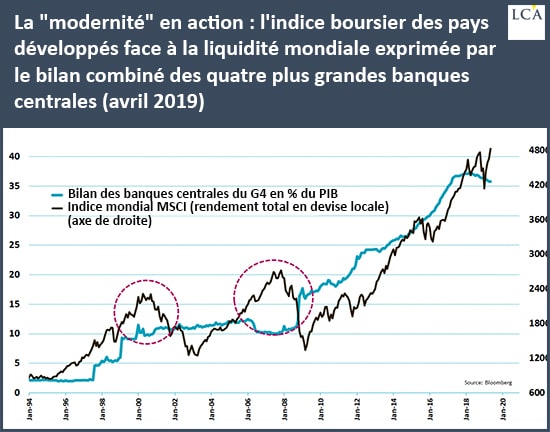

La valorisation des marchés actions est également très corrélée à celle de la liquidité mondiale.

Ce double constat pose la question de savoir si la liquidité est omnipotente, c’est-à-dire si elle parviendra toujours à étouffer les pressions baissières sur les marchés.

Commençons par jeter un œil en direction du passé.

La réaction en chaîne « perspectives de crise => hausse de la liquidité => hausse des marchés actions » s’est-elle toujours vérifiée ?

Depuis le premier quantitative easing américain entamé en novembre 2008, le marché se réjouit de chaque crise, anticipant un réapprovisionnement imminent en punch pour que le bal continue.

Bruno Bertez l’écrivait le 30 mars :

« Vive les crises ! Plus elles menacent, plus elles sont nombreuses, plus elles sont profondes et plus les marchés financiers exubèrent, se réjouissent, font feu d’artifice car le remède est toujours le même : la distribution de liquidités et la mise des taux d’intérêt réels à zéro ».

Au Japon, la banque centrale s’est même distinguée en devenant fin mars l’actionnaire majoritaire de la moitié des sociétés cotées…

Suite à l’explosion de ses acquisitions d’ETF, elle détenait alors 4,7% de la capitalisation boursière totale de la première tranche de la bourse de Tokyo. Cela a permis au Nikkei de voir sa valorisation quadrupler entre janvier 2009 et son plus haut d’août 2018.

Cependant, comme le rappelle encore Bruno Bertez, un accroissement de la liquidité n’est pas nécessairement synonyme de hausse des marchés. Voici ce qu’il expliquait le 27 juin :« Il semble inconcevable aux investisseurs qu’un assouplissement de la part de la Réserve fédérale puisse être tout sauf positif pour les marchés financiers. Pourtant, c’est faux. Rappelons que la Réserve fédérale américaine a commencé à réduire les taux d’intérêt au tout début de l’effondrement des marchés entre 2000-2002 et en 2007-2009. Cependant, l’assouplissement monétaire au cours de ces épisodes n’a pas permis de soutenir les actions. Les marchés se sont effondrés malgré les baisses de taux draconiennes. La Fed a assoupli de manière persistante et agressive tout au long de la baisse, en vain.Faites donc très attention de ne pas présumer que ‘l’argent facile’ signifie automatiquement ‘marché en hausse’. Au lieu de cela, il faut savoir que la politique monétaire doit toujours être placée dans le contexte de la psychologie des investisseurs au moment où elle intervient. […]

En bref, l’argent facile amplifie la spéculation, mais à la condition que les investisseurs soient déjà enclins à la spéculation. Si au contraire les investisseurs sont enclins à l’aversion pour le risque, des liquidités sûres et à faible taux d’intérêt sont bienvenues, on les garde on les stocke car on est frileux. »

Plus que les comportements rationnels des intervenants, ce sont donc les « esprits animaux » qu’il faut avoir à l’esprit, pour reprendre un terme cher à John Maynard Keynes.

Les marchés actions n’étant que la partie émergée de l’iceberg, le raisonnement de Bruno Bertez nous amène forcément à la question suivante.

Les banques centrales pourraient-elles éviter une crise auto-réalisatrice de la dette publique ?

Si la question se pose pour les actions, pourquoi ne poserait-elle pas également sur le marché de la dette souveraine ? Comme sur les marchés actions, tout n’est là aussi qu’une question de psychologie. Natixis l’a d’ailleurs rappelé dans une note du 1er février.

La banque commence par évoquer les grands mécanismes de ce type d’événement :

« Une crise auto-réalisatrice de la dette publique est une crise où la simple anticipation de la crise (du défaut sur la dette) conduit à une hausse des taux d’intérêt (avec la hausse de la prime de risque de défaut) qui effectivement conduit à la crise.

La variation des anticipations, sans aucune variation des fondamentaux, fait ‘sauter’ de l’équilibre sans crise sur la dette souveraine à un équilibre avec crise.

Pour qu’une crise auto-réalisatrice de la dette souveraine ne se produise pas, il faut que les équilibres où il y a défaut (crise) ne puissent pas apparaître, et que le seul équilibre soit l’équilibre sans défaut (sans crise). »

Et là, cher lecteur, attention les yeux :

« Ceci nécessite :

– un taux d’endettement public faible ;

– un excédent public primaire élevé ;

– une croissance nominale en moyenne élevée ;

– un taux d’intérêt sans risque faible ;

– une faible variabilité de la croissance nominale. »

Nul besoin de vous rappeler la situation dans laquelle se trouvent les gouvernements des pays de l’OCDE sur ces trois premiers points pour que vous émettiez quelques doutes quant à leur capacité à enrayer ce type d’engrenage fatal.

Egon Von Greyerz: “Les banques centrales n’ont pas perdu le contrôle – elles ne l’ont jamais eu !” Egon Von Greyerz: d’ici peu, les banques centrales vont paniquer et commencer à imprimer plus de monnaie que jamais

Voici comment Natixis concluait ce Flash Economie :

« Nous illustrons ces conditions sur les cas de l’Italie, de l’Espagne et de la France. Seule l’Espagne peut probablement échapper à une crise auto-réalisatrice de la dette publique. »

Cependant, compte tenu du niveau d’interconnexion des systèmes bancaires et financiers, il ne fait aucun doute qu’une crise de la dette française ou italienne ne seraient que les premiers dominos d’une longue réaction en chaîne.

Que ce soit sur les marchés actions ou sur les marchés de la dette publique, les banques centrales peuvent donc très rapidement passer de l’omnipotence à l’impuissance. La liquidité n’est pas un remède qui guérit tous les maux.

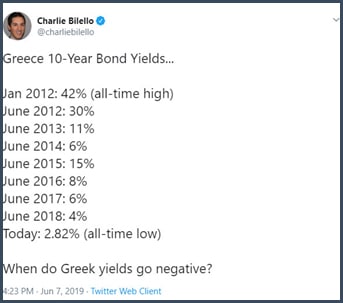

A ce stade, peut-être avez-vous envie de me rétorquer que les taux n’ont jamais été aussi bas sur les obligations étatiques, et vous auriez raison. Mais à votre avis, faut-il se réjouir du fait que la Grèce empruntait au mois de juin à 2,82% à 10 ans ?

Taux négatifs sur les dettes publiques : une bonne nouvelle ?

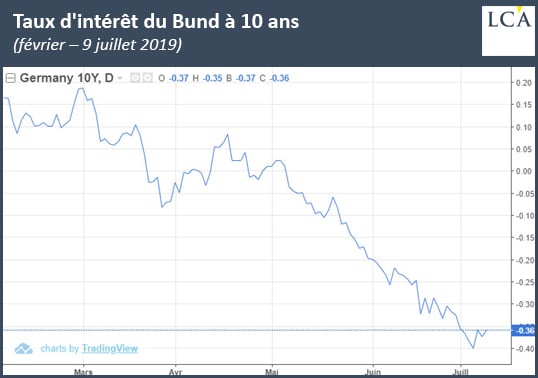

De nos jours, les titres de dette publique sont perçus par les marchés comme les valeurs refuge suprêmes, ce qui se traduit dans les taux négatifs records que l’on a récemment vus sur le phare qu’est le Bund allemand à 10 ans, lequel a atteint le taux historique de -0,40% le 4 juillet.

Or, comme l’écrit Bruno Bertez :

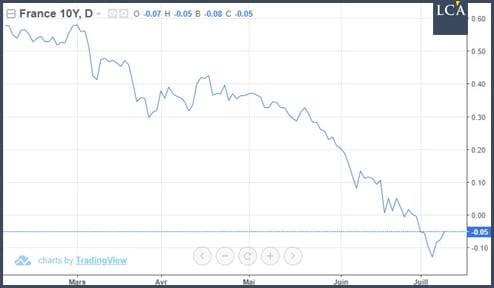

« Lorsque la pierre angulaire du marché des titres à revenu fixe […] voit son rendement chuter […], le reste de l’univers obligataire se trouve entraîné de proche en proche dans l’aberration. »

C’est ainsi que même le 10 ans français a atteint le niveau record de -0,13% le même jour, après être passé en territoire négatif le 18 juin, une première historique.

Comme l’écrivait Bruno Bertez le 29 mars, la valeur totale des fonds d’Etat qui ont un rendement négatif est « l’indicateur de crise qui ne ment pas ».« La preuve que le risque est colossal, le vrai risque bien sûr, c’est dans le fait qu’il y a des gens initiés, de [l’argent intelligent] qui paie pour aller au parking des fonds d’Etat », poursuivait-il le 13 avril.Et le 15 juin, il expliquait enfin :

« Quand une dette offre un rendement négatif, cela signifie que vous payez pour prêter votre argent à ce débiteur. Pourquoi ? Parce que vous considérez que ce débiteur est meilleur que les autres et en particulier meilleur que la banque où vous gardez votre argent.

Les rendements négatifs sont une chose complexe mais retenez ceci : c’est le meilleur indicateur de crise. Les acheteurs de ces emprunts recherchent sécurité et liquidité, ils sacrifient le rendement totalement. Le rendement ne les intéresse pas, ce qui les intéresse c’est de retrouver leur capital, même s’il est un peu amputé. »

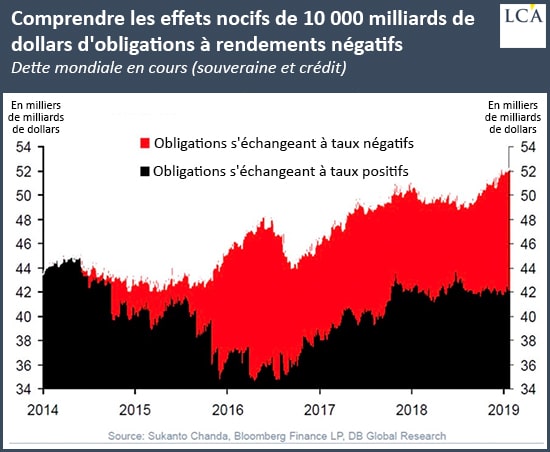

Le « meilleur indicateur de crise » a à nouveau explosé fin 2018

Contrairement à ce que l’on imagine, ce phénomène de parking de l’argent intelligent dans les obligations à taux négatifs est tout sauf récent.

Notons tout d’abord que si l’on ajoute les titres de dettes publiques et privées, on constate que depuis début 2014, il a plus d’actifs qui s’échangent à taux négatif (en rouge) qu’à taux positif (en noir).

Comme vous pouvez le constater sur ce graphique, l’encours de dette à taux négatif était quasiment inexistant auparavant. Aucun manuel d’économie n’avait prévu qu’il pourrait augmenter dans de telles proportions.

Voici le commentaire que faisait le site ZeroHedge le 1er mai au vu de l’évolution de ce graphique :

« Il est clair que la croissance ralentit en Europe et que les investisseurs se démènent pour protéger leur capital contre la vague de défaillances à venir. »

La bulle de la dette étatique est la mère de toutes les autres – celle qui les a nourries les unes après les autres.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent avoir peu de moyens, rappelez-vous que vous pourriez acheter de petites quantités chaque mois. Au fil du temps, cela vous permettra d’accumuler un important pécule. Pour des prix « imbattables » sur l’achat d’Or et d’Argent, c’est ici et sur devis ! Livrable dans toute la France.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}