France, Italie… et tous les autres : la situation de l’endettement en Zone euro doit inciter à la plus grande prudence.Tant que le taux de croissance est supérieur aux taux d’intérêt sur la dette publique, la situation est sous contrôle (le taux d’endettement diminue mécaniquement). Quand la situation s’inverse, la solvabilité se dégrade, ce qui n’est pas bon signe.

France, Italie… et tous les autres : la situation de l’endettement en Zone euro doit inciter à la plus grande prudence.Tant que le taux de croissance est supérieur aux taux d’intérêt sur la dette publique, la situation est sous contrôle (le taux d’endettement diminue mécaniquement). Quand la situation s’inverse, la solvabilité se dégrade, ce qui n’est pas bon signe.

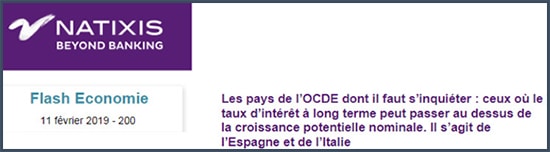

Espagne et Italie : les maillons les plus faibles ?

Le 11 février, Natixis expliquait que si l’on prend en compte ce critère pour apprécier quelles dettes publiques sont les plus risquées au sein de la Zone euro, on aboutit au constat suivant :

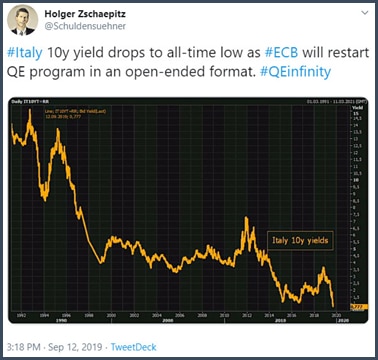

Le 11 septembre, la banque précisait son analyse. S’il y a bien un pays où les choses ne s’arrangent pas sur le plan budgétaire, c’est du côté de nos voisins transalpins, comme nous l’avons vu dans un précédent billet.

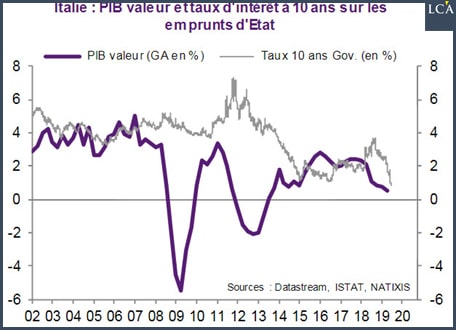

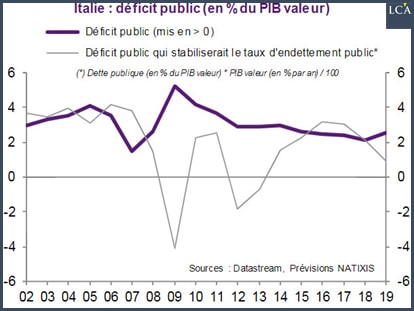

L’Italie a effectivement de nombreux problèmes. Outre le fait qu’elle est sujette à une « insuffisance chronique de l’investissement », ses entreprises voient leur profitabilité se dégrader sous le poids de salaires qui augmentent plus vite que la productivité.

Pourquoi une faillite de l’Italie ne doit pas être totalement exclue… Avec Pierre Sabatier Charles Gave: “Les dettes ne seront jamais remboursées et le système bancaire italien est en faillite !”

Au final, l’Italie est l’exemple typique d’un pays où les taux longs, quoi que maintenus au ras des pâquerettes par les récentes annonces de Mario Draghi, restent supérieurs au taux de croissance.

12 septembre : le taux du 10 ans italien est tombé à son plus bas niveau historique car la BCE va redémarrer son programme QE dans un format ouvert. #QEinfinity

Vient ensuite le cas de la France. Une crise de la dette publique dans notre doux pays est-elle un mythe ou bien faut-il prendre un tel scénario au sérieux ?

Qui a peur d’une crise de la dette publique française ?

Le 3 juin, le FMI s’est ému du niveau de la dette publique française, « trop élevée et sujette à inquiétude » à moyen-long terme. Pas à court terme car voyez-vous, le Fonds prend soin de rappeler qu’« il n’existe pas de risque immédiat, car le niveau actuellement bas des taux d’intérêt suggère qu’une dette plus élevée peut être tenable au stade actuel ».

Il serait donc fort souhaitable de « procéder à un effort budgétaire structurel ambitieux », mais on peut encore un peu charger la mule.Le 25 juin, ce fut au tour de la Cour des Comptes de tirer la sonnette d’alarme sur la dette étatique française. Dans son rapport annuel sur les perspectives des finances publiques, elle souligne la « lenteur des progrès faits par la France pour réduire son déficit ». Elle estime également ceci :« La trajectoire de finances publiques, moins ambitieuse que celle de plusieurs de nos partenaires de la Zone euro, se traduit par une divergence accrue en matière d’objectifs de dette publique, [puisque celle-ci] baisserait nettement plus dans ces pays qu’en France. »Comme nous l’avons vu il y a quelques jours de manière graphique, le constat de la Cour est on ne peut plus exact.

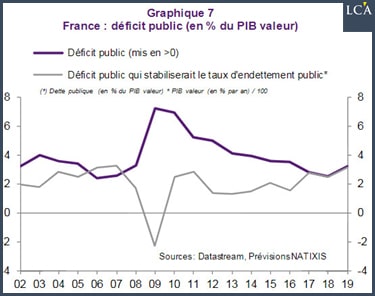

Enfin, le 4 juillet, Natixis dédiait un Flash Economie au cas de la France. Au sujet de la dette publique, la banque relevait ceci :

« La solvabilité budgétaire de l’Etat français n’est déjà pas tout à fait assurée en 2019 (graphique 7). Une remontée des taux d’intérêt créerait un vrai problème de solvabilité budgétaire en France. »

Dans une autre note en date du 7 février, Natixis allait même jusqu’à se poser la question suivante :

En considérant la France comme un pays du cœur de la Zone euro qui assurera toujours sa solvabilité budgétaire :« Les investisseurs pensent donc que la France va être capable : – de réduire ses dépenses publiques ;– d’augmenter sa croissance potentielle (hausse du taux d’emploi, des gains de productivité).Cette croyance des investisseurs peut étonner, puisque depuis la fin des années 1990 aucune de ces évolutions ne s’est produite en France […], au contraire. »Est-il possible de faire plus clair ?Mais pour le moment, tout va bien. Tellement bien d’ailleurs que Mario Draghi a annoncé le 12 septembre que le QE allait devoir reprendre.

La BCE fait le maximum pour que les Etats puissent continuer de s’endetter en toute tranquillité

C’est ce qu’expliquait Natixis dans une note du 18 juillet.

Le raisonnement de la banque était le suivant :

« Puisque les pays de la Zone euro ont des taux d’endettement public élevés, il devrait y avoir discipline de marché, c’est-à-dire qu’une hausse du déficit public très vite déclenche une hausse des taux d’intérêt à long terme.

Mais la politique monétaire très expansionniste de la BCE limite les hausses des taux d’intérêt sur les dettes publiques, comme on le voit aujourd’hui pour l’Italie : les taux d’intérêt sur les dettes des pays du cœur deviennent très faibles (négatifs), de ce fait les investisseurs se reportent sur les dettes des pays de la périphérie, et les taux d’intérêt sur ces dettes restent faibles quoiqu’il arrive avec la politique budgétaire.

Si la BCE fait disparaître la discipline de marché sur les dettes publiques de la Zone euro, elle rend leur liberté budgétaire aux pays, même à ceux qui ont des taux d’endettement public très élevés. Ceci implique que la BCE pousse les pays de la Zone euro à mener des politiques budgétaires expansionnistes, non seulement en faisant baisser les taux d’intérêt sans risque, mais aussi en faisant disparaître la discipline de marché : il n’y a plus d’obstacle à la hausse sans limite des taux d’endettement public. »

Dans une autre note du 20 juin, la banque se faisait encore plus précise.

Je vous propose de conclure sur cette question que pose Patrick Artus : « Est-ce bien la mission d’une banque centrale d’inciter les Etats à s’endetter ? »

A demain pour notre billet conclusif sur la dette en Zone euro.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent avoir peu de moyens, rappelez-vous que vous pourriez acheter de petites quantités chaque mois. Au fil du temps, cela vous permettra d’accumuler un important pécule. Pour des prix « imbattables » sur l’achat d’Or et d’Argent, c’est ici et sur devis ! Livrable dans toute la France.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

La France ce n’est guère mieux… 6500 milliards de dettes… 235 % du pib…