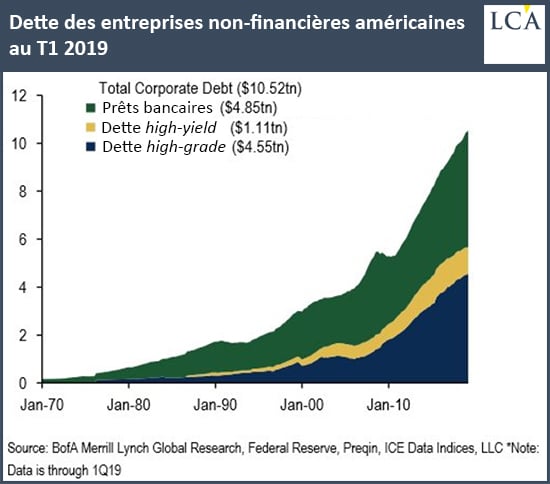

La dette des entreprises a elle aussi ses subprime. Une bulle de taille équivalente à cette de 2008 au niveau américain… et du double au niveau mondial. Attention à la Bérézina…Comme nous l’avons vu hier, si vous ajoutez les prêts bancaires octroyés par les banques aux entreprises non-financières américaines (en vert), à la dette high yield (junk bonds, en jaune) et à la dette investment grade (en bleu), vous arrivez à plus de 10 000 Mds$.

La dette des entreprises a elle aussi ses subprime. Une bulle de taille équivalente à cette de 2008 au niveau américain… et du double au niveau mondial. Attention à la Bérézina…Comme nous l’avons vu hier, si vous ajoutez les prêts bancaires octroyés par les banques aux entreprises non-financières américaines (en vert), à la dette high yield (junk bonds, en jaune) et à la dette investment grade (en bleu), vous arrivez à plus de 10 000 Mds$.

Ce qu’il faut savoir au sujet des prêts bancaires, c’est qu’ils peuvent être octroyés sur la base de garanties très « variables », dirons-nous pour rester poli, en fonction de la tête du client et des banques.

La réalité est que le niveau de garantie exigé par les banques américaines est souvent proche de ce que ces dernières demandaient au début des années 2000 aux particuliers pauvres mais désireux d’acquérir un bien immobilier.

Parmi ces prêts, les plus risqués sont les leveraged loans. Ces prêts à effet de levier font en effet l’objet d’une caractéristique qui les expose tout particulièrement au principal risque de notre époque.

Leveraged loans market : vers une Bérézina avec la remontée des taux ?

Voici ce que quatre agents de la Banque de France écrivaient au mois de juillet à ce sujet :

« Bien qu’il n’existe aucune définition unanimement reconnue, les leveraged loans sont communément définis comme des prêts accordés par une institution financière à une entreprise à fort endettement. La Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) qualifient de prêt à effet de levier tout prêt accordé à une entreprise dont l’encours de dette représente plus de quatre fois les bénéfices annuels. […]Contrairement au marché des obligations à haut rendement (high-yield bonds) qui a cru dans une proportion moindre, le marché des leveraged loans a été soutenu par les besoins de financement des entreprises ayant parfois du mal à émettre de la dette obligataire sur les marchés. Les leveraged loans ont également bénéficié du resserrement monétaire aux Etats-Unis depuis fin 2015, grâce à leur taux d’intérêt variable. »Vous avez bien lu : outre le fait que ces prêts sont accordés à des entreprises dont la santé financière est tout à fait discutable, il s’agit de prêts à taux… variable !

Inutile donc de vous dire qu’en cas de restriction de la régulation bancaire ou de remontée des taux, les entreprises ayant bénéficié de tels prêts pourraient se retrouver en très grave difficulté, et avec elles les banques qui se retrouveraient avec ces créances déficientes dans leur bilan.

Un marché de taille équivalente à celui des subprime aux Etats-Unis… et au double au niveau mondial !

Lors de la publication de son Financial Stability Report au mois de mai, la Fed américaine évaluait ce segment marché à 1 147 Mds$ pour les seuls Etats-Unis, après une augmentation de 20% en 2018.

Pour mettre les choses en perspective, cela représente grosso modo la même superficie que le marché des subprime hypothécaires en 2006.

L’apocalypse des (entreprises) zombies arrive USA: Les prêts à effet de levier accordés à des entreprises très endettées sont au plus haut !!

Mais les leveraged loans ne sont pas une spécificité américaine : le 29 janvier, la Banque d’Angleterre estimait qu’il faut tabler sur le double au niveau mondial (2 200 Mds$)…

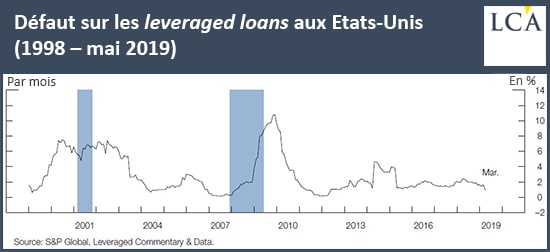

Leveraged loans : des tensions depuis le mois de juin

Certes, comme l’indiquait la Fed au mois de mai, « le taux de défaut sur les prêts à effet de levier a récemment légèrement diminué pour atteindre un niveau se situant près du plus bas de sa fourchette historique ».

Cependant, l’indice qui représente ces titres de dette (le S&P/LSTA Leveraged Loan Price Index) s’est décorrélé du S&P 500 au mois de juin, pour continuellement baisser depuis…

Bloomberg rapporte en effet ceci :

« Cinquante entreprises qui ont au moins 40 Mds$ de prêts ont perdu environ 10% de leur valeur nominale au cours des trois derniers mois. Un exode d’investisseurs a été observé sur le marché des prêts à effet de levier de la fin de l’été au début de l’automne, alors que les liquidités s’épuisaient. Cela est principalement dû à la baisse des taux du Trésor et à la montée des craintes au sujet de la fin du cycle économique, une récession pouvant se déclarer l’an prochain. »

9 octobre : « Le marché de la dette ‘s’effondre tranquillement’ alors que des milliards d’emprunts dévissent soudainement »

Vers un nouveau « carnage » financier ?

Et ZeroHedge de commenter :

« La détérioration des normes de garanties sur le marché des prêts a permis aux entreprises exposées à une dégradation de leur note de crédit lorsque l’économie ralentira d’obtenir des prêts.

[…] Le marché des prêts à effet de levier est donc comparable au marché des prêts hypothécaires à risque [NDLR : subprime] il y a dix ans. C’est un déséquilibre important qui sera corrigé lors de la prochaine récession et qui amplifiera le prochain ralentissement économique.

[…] L’accumulation d’un endettement excessif et la forte exposition aux prêts d’entreprises non-financières accroît l’incertitude selon laquelle les entreprises américaines, aussi endettées qu’elles sont, pourraient faire l’objet d’une implosion épique si la prochaine récession débute en 2020. »

Ferghane Azihari: Entreprises zombies et Etats vampires prolifèrent avec les taux bas Benoit Odille: “Le KRACH FINANCIER a déjà eu lieu ! C’est un krach rampant. Le système s’effondre lentement et ne peut que couler !”

Ce constat n’est pas une inquiétude cantonnée à un blog financier permabear comme ZeroHedge, puisque la Fed elle-même dressait le constat suivant dès le mois de mai :

« L’indicateur de qualité des clauses de prêt de Moody’s suggère que la rigueur générale des clauses de prêt s’approche de son niveau le plus faible depuis la création de l’indice en 2012, et que la fraction des leveraged loans cov-lite (prêts à effet de levier sans engagement de maintien de garantie financière) a considérablement augmenté depuis la crise. »

Le 5 juin, Bank of America (BofA) redoutait rien de moins qu’un « carnage » sur ce secteur.

Voici ce que déclarait alors Brian Moynihan, le PDG de la banque :

« Nous ne voyons encore rien car l’économie est bonne, les entreprises gagnent de l’argent. Le problème est celui du financement à effet de levier. »

Une déclaration assez amusante lorsque l’on sait que BofA a longtemps été le leader sur le marché des prêts à effet de levier…

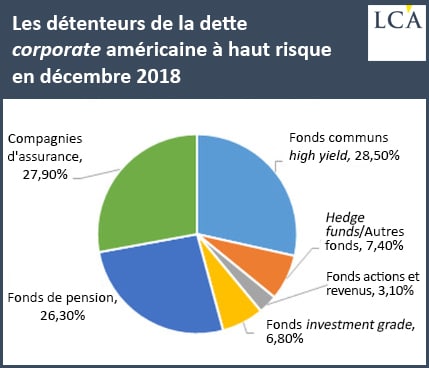

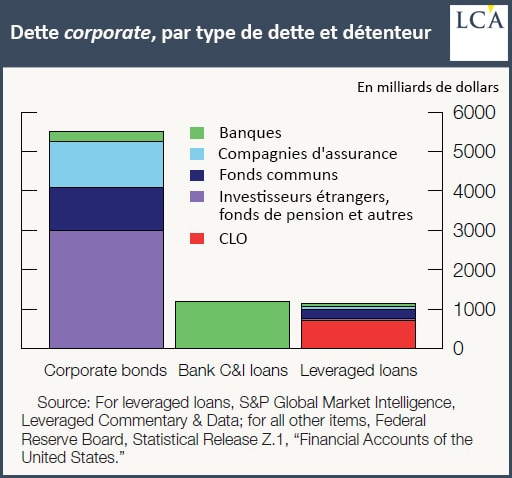

En cas de « carnage » sur la dette corporate américaine, les compagnies d’assurances et les fonds de pensions américains, qui sont allés chasser du rendement sur les marchés en prenant plus de risques, seraient les plus fortement touchés.

Pour ce qui est de l’exposition aux seuls leveraged loans, voici ce qu’en disait la Fed dans son rapport du mois de mai :

« Les prêts à effet de levier sont principalement détenus par l’intermédiaire de fonds communs de placement et de collateralized loan obligations (CLO). Les CLO sont des produits titrisés qui sont à leur tour détenus par divers investisseurs [NDLR : comme pouvaient l’être les collateralized debt obligations, actifs les plus touchés lors la crise des subprime]. Sur la base des données limitées actuellement disponibles, les investissements dans les CLO sont répartis à peu près également entre les banques nationales et étrangères, les sociétés d’assurance, les fonds communs de placement et d’autres investisseurs. »

Bref, à peu près toutes les catégories d’investisseurs sont concernées.

Nous aborderons prochainement la conclusion de cette série sur la dette corporate !

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent avoir peu de moyens, rappelez-vous que vous pourriez acheter de petites quantités chaque mois. Au fil du temps, cela vous permettra d’accumuler un important pécule. Pour des prix « imbattables » sur l’achat d’Or et d’Argent, c’est ici et sur devis ! Livrable dans toute la France.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

ON PEUT SUPPOSER QUE TOUT CELA A ETE AIMABLEMENT TITRISE ET VENTILE DE PART LE MONDE.ILS SONT TAQUINS, CES RICAINS…

G.

Oui cela a été titrisé dans les CLO principalement (collateralized loan obligation), environ $100Mds émis tous les ans aux US.

Très bon article (même si ce n’est pas un problème récent), j’aime beaucoup le chart SP500 vs Loan price index, cela en dit beaucoup de la tendance actuel du marché des leveraged loans… Clairement, si recession confirmée, on verra le taux de défauts augmenter sensiblement, mais ce ne sera pas effectif concrètement avant au moins 2021, date à partir de laquelle beaucoup de ces loans commencent à arriver à maturité

Néanmoins, cela ne veut pas dire que les prix de ces loans ne vont pas continuer à baisser, les marchés anticipant déjà aujourd’hui une recession et donc augmentation du taux de défaut…

La question à se poser est comment et quand cela va se répercuter sur les autres classes d’actifs. Si les flux sortent des leveraged loans, ils iront ailleurs. Obligataire souverain, actions, or… ? C’est la qu’ils faut creuser.

MERCI POUR CES PRECISIONS QUANT A LA TITRISATION DE CES CREANCES.

POUR LE RESTE…LA REPONSE EXISTE. ELLE EST GRATUITE MAIS APRES LE REGLEMENT D’UN VIEUX CONTENTIEUX.

EG.