Comment s’est passé l’année 2019 pour l’immobilier… et qu’est-ce qui attend les investisseurs en 2020 ?Nous savons depuis Pierre Dac que « la prévision est difficile surtout lorsqu’elle concerne l’avenir ». Nous n’allons donc pas nous risquer à quelque prémonition que ce soit, mais nous pouvons quand même nous demander s’il est encore temps d’investir dans le secteur immobilier en 2020 ou s’il vaut mieux s’en tenir écarté.

Comment s’est passé l’année 2019 pour l’immobilier… et qu’est-ce qui attend les investisseurs en 2020 ?Nous savons depuis Pierre Dac que « la prévision est difficile surtout lorsqu’elle concerne l’avenir ». Nous n’allons donc pas nous risquer à quelque prémonition que ce soit, mais nous pouvons quand même nous demander s’il est encore temps d’investir dans le secteur immobilier en 2020 ou s’il vaut mieux s’en tenir écarté.

Commençons par nous intéresser au bâtiment, avant de nous pencher sur l’immobilier proprement dit.

Le bâtiment devrait ralentir en 2020

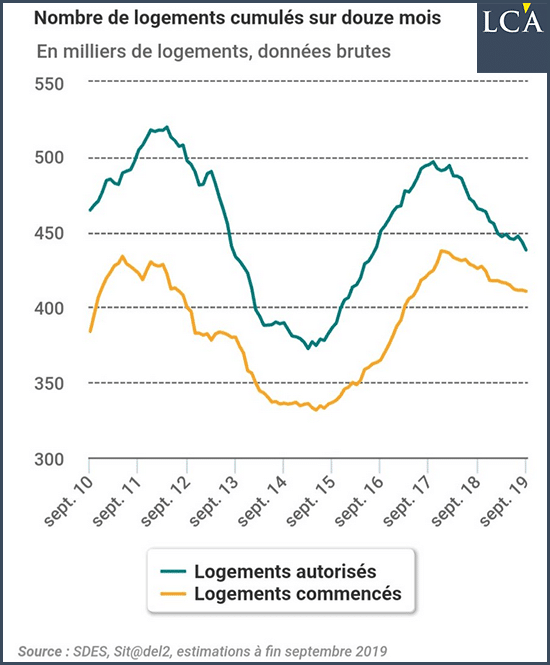

Les chiffres relatifs aux autorisations de construire et aux mises en chantier de logements ne sont pas bons. Ils baissent l’un et l’autre continûment depuis deux ans. Après avoir frôlé les 500 000 en 2017, les permis de construire sont descendus sous la barre des 450 000.

Quant aux mises en chantier, elles n’ont atteint que le chiffre de 408 000 en 2019. Dans le non résidentiel, les chiffres sont moins mauvais. Ils restent cependant éloignés des sommets de 2007.

Le marché de l’entretien-amélioration est, lui, relativement stable : depuis 15 ans, il évolue toujours dans un tunnel compris entre +3% et -3% par an.

Bref, les clignotants semblent bien au rouge dans la profession du bâtiment. Pourtant, si l’on en croit l’INSEE, qui mesure le climat des affaires, l’indice est à 111 chez les professionnels du secteur, au-dessus de sa moyenne de long terme (100), et se maintient à ce niveau depuis deux ans.

Moins de constructions et un moral des entrepreneurs du bâtiment au plus haut, comment expliquer ce paradoxe ? Pour l’économiste Alexandre Milicourtois(1), plusieurs explications sont possibles. Tout d’abord, une erreur statistique sur les mises en chantier. C’est déjà arrivé par le passé : en 2015, on a ainsi ajouté 346 000 mises en chantier supplémentaires pour la période 2000-2014. Une paille !Deuxième explication, selon Milicourtois, la progression du chiffre d’affaires. Si les chantiers sont apparemment moins nombreux, l’activité en euros du secteur se retrouve au plus haut, en augmentation de 7% l’année dernière.Enfin, dernier facteur à prendre en compte, le taux d’utilisation des capacités de production. Lui aussi progresse régulièrement depuis 2015, et se rapproche des 92%. Dans le même temps, en particulier du fait des difficultés de recrutement, près d’un entrepreneur du bâtiment sur deux avoue ne pas pouvoir accroître sa production.En fait, les entreprises sont en retard sur les chantiers et ont donc de l’activité en réserve. D’où ce sentiment de relative euphorie.Mais, nous dit Milicourtois, un chiffre ne trompe pas : celui du stock de logements restant à mettre en chantier. Il baisse depuis deux ans, signe que les réserves s’épuisent. L’euphorie des constructeurs devrait donc bientôt cesser.

C’est ce que semble confirmer la Fédération française du bâtiment (FFB). Si, finalement, en 2019, l’activité s’est maintenue avec une croissance de 1,2% en nombre d’opérations, la FFB prévoit, pour 2020, une croissance limitée à 0,8%.

Moins de constructions neuves, c’est donc moins de logements mis en vente. N’est-ce pas une bonne nouvelle pour les prix de l’immobilier ? En tout cas pour ceux qui sont déjà propriétaires et qui risquent de voir la valeur de leurs biens s’apprécier encore.

Les prix de l’immobilier : toujours en hausse ?

Comme pour la Bourse, on attend toujours l’éclatement de la bulle immobilière qui ferait enfin chuter les prix et offrirait par-là une occasion d’investir à moindres frais.

Mais le marché semble ne pas vouloir interrompre sa montée vers les sommets. A fin 2019, la Fédération nationale de l’immobilier (FNAIM) constatait que le marché n’était pas retombé, contrairement aux prévisions, et ce après déjà trois années de hausse. Au contraire, les volumes de transaction ont atteint de nouveaux records pour approcher les 1,1 million d’unités (+11,5% par rapport à 2018).

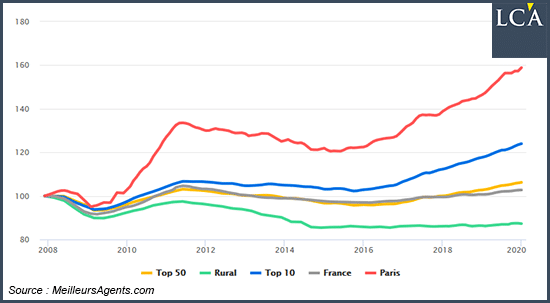

L’indice des prix, calculé par Meilleurs Agents pour Les Echos, est en progression, en France, de 1,9% entre le 1er janvier 2019 et le 1er janvier 2020. En dix ans, la hausse est de 8,6%. Ces chiffres masquent évidemment bien des contrastes. Si, sur dix ans, les prix augmentent de plus de 55% à Paris, ils baissent de 4,6% dans les zones rurales. Sur l’année 2019, la hausse est ainsi de 8% à Paris contre 1,6% dans les zones rurales.

Même dans les villes, les prix peuvent chuter. C’est le cas au Havre (-4,3%), à Saint-Etienne (-2,6%), à Dijon (-1,7%) et – surprise – également à Nice (-0,9%). Lille (+6,9%) et Toulouse (+7,3%) connaissent des progressions proches de Paris, alors que Nantes (+9,5%) et Lyon (+11%) dépassent la capitale.

Ces hausses généralisées des prix s’expliquent par plusieurs facteurs : croissance continue de la population, baisse du chômage, accroissement du nombre de familles monoparentales et recomposées, mesures fiscales et diminution des mises en chantier de logements neufs à l’approche des élections municipales.Mais la raison principale de la bonne santé de l’immobilier tient, encore et toujours, au crédit peu cher. Une tendance qui va probablement se maintenir en 2020. A moins que les banques deviennent plus prudentes, comme le leur a demandé le Haut conseil de stabilité financière (HCSF) en fin d’année 2019.Meilleurs Agents prédit ainsi une hausse moyenne des prix de 1,5% en 2020, hausse qui pourrait atteindre 6% à Paris. Et les atermoiements actuels sur le futur des retraites ne risquent pas de détourner des Français de ce placement, bien au contraire. L’investissement dans la pierre rassure toujours.Bien sûr, la chute des prix n’est pas à exclure. Pour quelles raisons ceux-ci s’effondreraient-ils ? J’en vois deux principales : l’endettement et la durée des prêts.Les Français sont aujourd’hui très endettés. Davantage que les Allemands, les Espagnols ou les Italiens. L’endettement des ménages français représente près d’une année de leurs revenus. Par ailleurs, les prêts à très long terme se sont multipliés. Plus de 40% des emprunts ont aujourd’hui une durée supérieure à 25 ans.

Ces deux éléments sont potentiellement dangereux en cas de retournement de l’économie. C’est un risque à prendre en compte.

Quelques nuages à l’horizon

En outre, des nuages – à la fois fiscaux et réglementaires – apparaissent dans le ciel immobilier. L’investisseur serait bien inspiré d’en tenir compte.

Certes la taxe d’habitation va disparaître pour 80% des foyers cette année (et en 2022 pour les 20% restants), mais il faut compter sur une augmentation de la taxe foncière pour compenser la perte de recettes des collectivités locales.

Après les municipales, les taux devraient repartir à la hausse, alors que les bases imposables, elles, sont constamment en progression. Et elles devraient fortement progresser dans les années à venir puisque la réforme des valeurs locatives a été actée pour 2026.

Un signe qui ne trompe pas est l’augmentation, cette année encore, de la taxe dite sur les cabanes de jardin : un arrêté de fin 2019 fixe les nouvelles bases imposables qui sont en hausse de 15% depuis 2011.

Marc Touati: Bulle immobilière: “Aujourd’hui, je ne comprends plus les prix de l’immobilier !” Les taux d’intérêt raclent le parquet ! La bulle immobilière va-t-elle finir par éclater ?… Avec Charles Gave

Le crédit d’impôt pour la transition énergétique (CITE) est supprimé et transformé en prime pour les ménages modestes. En 2021, ce seront les ménages à revenus intermédiaires qui seront concernés. Les ménages dits les plus aisés (20% des ménages tout de même) seront définitivement exclus du système. Moins de bénéficiaires donc, mais aussi une liste de travaux éligibles plus ou moins longue en fonction des revenus des propriétaires.

N’oublions pas l’encadrement des loyers dans les zones tendues, qui peut réduire le rendement des biens. Surtout à Paris, où cette disposition se cumule avec le blocage des loyers de relocation et de renouvellement.

Quelques bonnes nouvelles quand même ? Oui, l’extension du dispositif Denormandie (investissement locatif dans l’immobilier ancien) : désormais tout le territoire des communes éligibles est concerné (et non plus seulement les centres-villes) et la liste des travaux possibles a été allongée.

Notons aussi la disparition de la taxe sur les micro-logements (moins de 14 m²). Une taxe qui était, dans les faits, peu appliquée et qui concernait surtout Paris où, de toute façon, s’impose désormais le double encadrement des loyers.

Alors, faut-il investir dans l’immobilier en 2020 ?

Au vu de tout ce qui a été dit plus haut, il semble plus pertinent d’investir dans la pierre que dans les actions des sociétés de BTP.

Mais ne perdez pas de vue que les rendements locatifs d’aujourd’hui subissent de nombreuses contraintes – et les pouvoirs publics s’échinent à constamment les réduire.

Il faut donc optimiser votre stratégie. Soyez très attentif à l’emplacement et à la qualité de l’immeuble. Et, comme toujours, veillez à ne pas mettre tous vos œufs dans le même panier.

(1) Alexandre Milicourtois, « Construction-logement ; de l’euphorie à la crise ? », Xerfi Canal, 22 janvier 2020.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent que c’est le moment d’investir dans l’or ou l’argent, nous vous recommandons de contacter le site « l’once d’or ». Leurs prix, le service et le conseil vous aideront à prendre votre décision. Livraison gratuite dans toute la France métropolitaine, et territoires d’outre-mer. Pour d’importants achats, si vous venez de la part du site BusinessBourse, vous aurez de meilleures conditions en prix et en service. (En cas de besoin – Tel portable: 06 85 94 73 13)

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

Prenons un exemple: 58% des ménages en 2017 sont propriétaires de leur habitation et 40% n’ont pas fini de rembourser. sur 28 Mls de ménages environ 18millions sont « proprios » dont 40% soit 5Mls endettés. La moyenne 1er trimestre 2019 donne 62000 euros de dette par ménage (meilleurs taux)!!! On peut donc en conclure que 1040millions/5mls la moyenne d’endettement de ces 5mls est de 208000 euros. Paix à leur âme si l’économie s’effondre. La part des encours pour les investissements en location n’est pas détaillée. Avec ce simple calcul les banques en faillite pourrons toujours récupérer tous ces biens et les inscrire en haut de bilan. Astucieux: 5 millions d’habitations potentiellement gratuites sans compter tous ceux qui sont propriétaires de leurs bien mais ayant contracter des emprunts pour louer. Comment spoiler toute une partie de la population si cela se passe mal.