Pour mon dernier rapport de 2023, je souhaite aborder sans détour les grands enjeux, allant des marchés de la dette et des obligations souveraines aux thèmes du dollar américain, en passant par l’inflation, les marchés à risque et l’or physique.

À défaut d’être court, j’espère que ce sera clair.

Personne n’apprécie les faits macroéconomiques compliqués, surtout lors des fêtes de fin d’année. Alors, je vais tranquillement siroter mon champagne et partager mon point de vue ici.

Powell : du faucon à la colombe en passant par le dindon en 30 jours

Powell, qui adoptait une position dure, parle maintenant de baisses « dovish » en 2024.

Cependant, Powell n’est ni un faucon ni une colombe, mais plutôt un dindon farceur ou, dans l’esprit de Noël, une oie rôtie.

Le président de la Fed, comme tant d’autres soi-disant « experts », a vraiment du mal à admettre ses échecs ou à parler honnêtement. C’est pourquoi j’ai recommandé il y a longtemps de parier contre les experts…

Des baisses de taux imminentes ? Pas une surprise du tout

Pour tous ceux qui ont suivi mes opinions tranchées sur les marchés de la dette américaine, la volatilité des obligations, les fluctuations des taux d’intérêt et le discours de la Fed, ce pivot vers des baisses de taux ne devrait pas être une surprise.

AUCUNE.

Comme indiqué à maintes reprises, la hausse des taux d’intérêt casse les choses, et tant de choses ont explosé (les banques, les gilts, les UST, la classe moyenne…) que même Powell ne peut plus le nier.

Powell a augmenté les taux afin que, lorsque la récession niée — dans laquelle nous nous trouvons déjà — deviendra officielle en 2024 (selon le toujours trop tardif NBER), la Fed ait au moins quelque chose à abaisser.

Powell est un politicien, et comme tous les politiciens, il a appris l’art de déformer la vérité pour protéger sa carrière et son image.

C’est la récession, idiot

Mais même Powell, malgré toute sa rhétorique sur l’atteinte (erronée) de l’objectif d’inflation via sa vision pseudo-Volcker-esque du « plus haut pour plus longtemps », a toujours su (et sait toujours) que l’Amérique est déjà dans une récession brutale, assoiffée de taux plus bas et d’encore plus de dettes…

Les preuves de cette récession sont littéralement partout : dans les indicateurs économiques classiques comme la courbe des taux (inversée), les indicateurs avancés du Conference Board (qui sont passés sous le seuil des 4% en décembre dernier) et la baisse spectaculaire de 4% de la masse monétaire M2 (intrinsèquement déflationniste), puis dans les indicateurs de base de Main Street comme les faillites records, les licenciements en cours, les impayés de voitures et de cartes de crédit également records – tous résumés par l’indicateur d’Oliver Anthony.

Les taux d’intérêt plus bas sont nécessaires pour le refinancement de la dette

Mais il y a d’autres raisons pour lesquelles ces baisses de taux ne sont pas surprenantes…

N’oubliez jamais ceci : la Fed est au service de Wall Street (et des taxes sur les plus-values), pas de Main Street. Et Wall Street réclame de l’aide.

L’indice S&P 500, surévalué et dépendant du crédit bon marché, est truffé d’innombrables entreprises zombies qui risquent de devoir rembourser 740 milliards $ de dettes en 2024 et 1 200 milliard $ en 2025, le tout à des taux d’intérêt actuellement plus élevés.

C’est un problème.

Et l’oncle Sam s’attend à ce que 30% de ses 34 000 milliards $ de reconnaissances de dettes (soit environ 17 000 milliards $) soient réévalués au cours des 36 prochains mois à des taux tout aussi élevés, dictés par M. Powell.

C’est également un problème.

Et comme je l’avais annoncé : les taux devront être abaissés pour éviter un bain de sang sur les marchés et le piège de la dette obligataire souveraine.

Et voilà que Powell annonce des baisses de taux. Un vrai choc…

Un jeu de dupes

Une telle clairvoyance fait-elle de moi/de nous des voyants ? Bénis de pouvoirs mystiques ?

À peine.

Prédire un mouvement à court terme sur les marchés ou même dans l’esprit d’un responsable de la Fed (ce qui est essentiellement la même chose aujourd’hui), est en effet un jeu de dupes.

Personne ne peut déterminer le jour, l’heure ou même le mois d’un mouvement décisif.

Mais pour ceux qui suivent les déficits, les marchés de la dette et donc le dysfonctionnement des obligations, les signaux (c’est-à-dire les mathématiques de base) peuvent donner des idées assez précises sur ce qui se prépare.

Cela n’a rien de radical ou de génial, mais se résume à du bon sens, quelque chose que la plupart d’entre nous possèdent. Vous savez, nous prenons un parapluie par temps nuageux, parce que, eh bien, les nuages annoncent la pluie…

Ce que laissent présager les nuages d’orage (et les bulles d’endettement)

Les nuages que nous avons observés sur les marchés obligataires étaient faciles à voir pour quiconque voulait bien ouvrir les yeux, sauf peut-être pour les politiciens, qui préfèrent garder leur tête bien faite enfouie dans le sable.

Depuis plusieurs mois, nous avertissons sur l’importance de la dette et, par extension, sur l’importance des marchés obligataires.

En gardant à l’esprit cette prémisse simple (c’est-à-dire du bon sens), nous n’avions donc que très peu confiance dans les paroles ou les politiques à court terme de nos banquiers centraux à la langue fourchue et financièrement piégés par le « plus haut pour plus longtemps ».

Pourquoi ?

Pour la simple raison que l’augmentation du coût de la dette obligerait la Fed à réduire les taux et à imprimer plus d’argent pour payer les véritables intérêts de l’Oncle Sam.

C’est ce qu’on appelle la « domination fiscale ».

En bref, et en dépit de toutes les hausses de taux et de toutes les déclarations de Powell, nous considérions qu’une pause et des baisses de taux étaient inévitables.

Comme nous l’avions prévenu, M. Powell a alors interrompu les hausses de taux. Et maintenant, alors que 2023 s’achemine vers une fin désastreuse, il parle de réductions de taux pour 2024.

Encore une fois : ce n’est pas une surprise. Et voici pourquoi.

Le mur de la domination fiscale

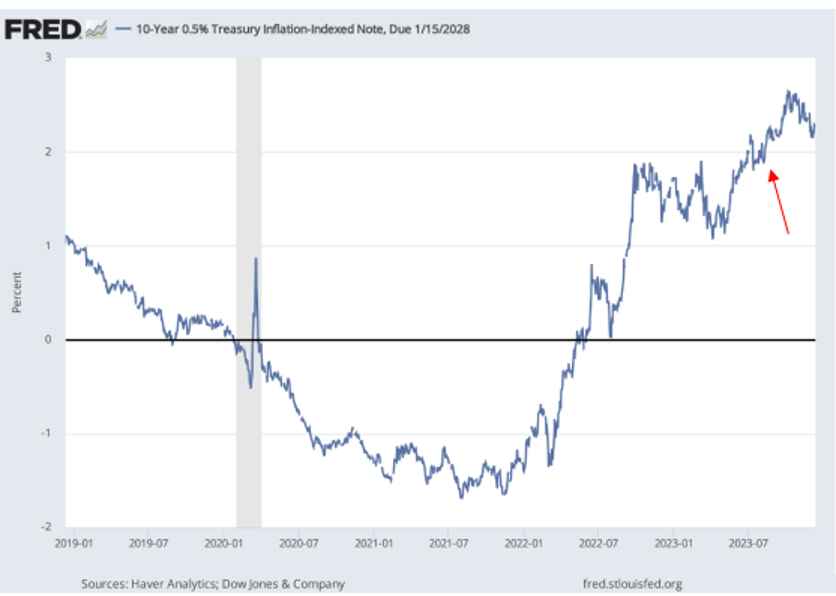

Lorsque l’inflation officielle (par opposition à l’inflation réelle) diminue alors que les taux d’intérêt (mesurés par le rendement du mal-aimé UST à 10 ans) augmentent, les taux « réels » (c’est-à-dire corrigés de l’inflation) deviennent positifs et se dirigent vers le nord :

Et lorsque les taux réels approchent les 2%, cela signifie que l’endettement devient vraiment douloureux pour les entreprises, les particuliers et, bien sûr, les gouvernements fauchés comme les États-Unis.

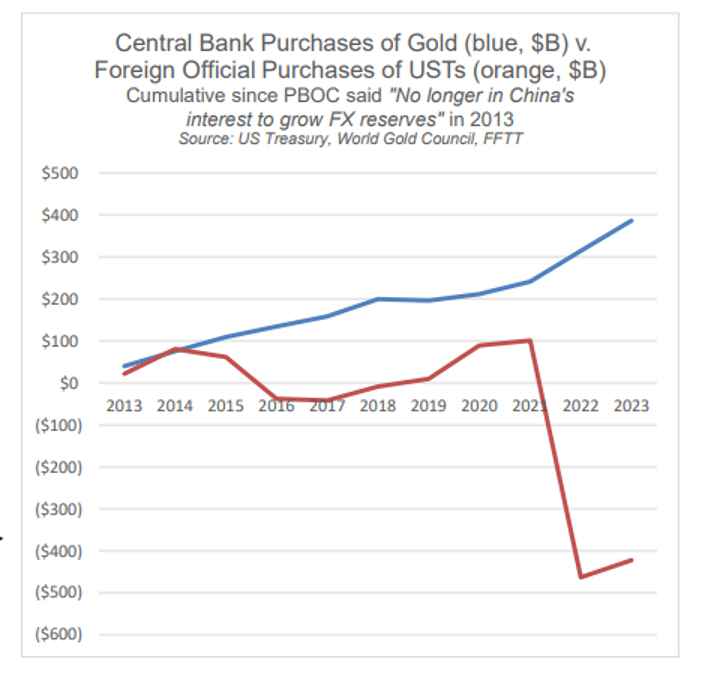

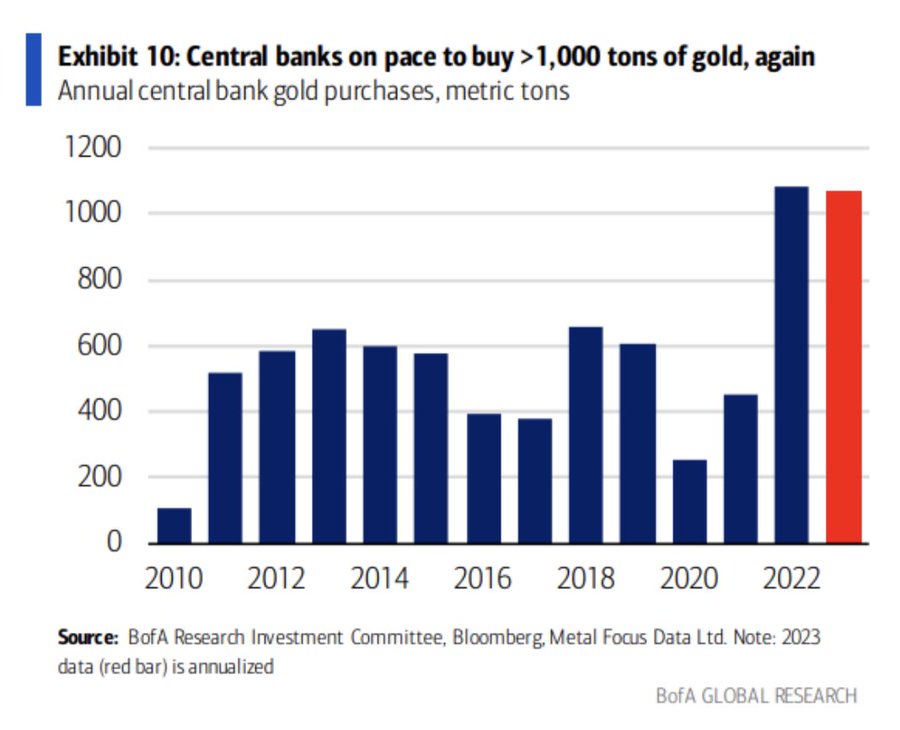

Le reste du monde le sait aussi, et c’est pourquoi les banques centrales se débarrassent des titres américains mal aimés de l’Oncle Sam (ligne rouge) et accumulent de l’or (ligne bleue), car elles préfèrent posséder une véritable monnaie plutôt qu’un actif en déclin issu d’un mauvais crédit.

Cette liquidation mondiale des titres américains a fait baisser les prix des obligations et, par conséquent, les rendements et les taux, ce qui signifie que les paiements d’intérêts de l’Oncle Sam n’ont fait qu’empirer — ils s’élèvent à 1 000 milliards $ par an.

Ouch.

Même la pauvre Janet Yellen, qui est passée du poste de présidente de la Fed à celui de secrétaire d’État au Trésor, a compris que les hausses de taux de M. Powell posaient un réel problème.

Comme elle l’a récemment avoué : « La hausse des taux réels peut avoir un impact sur la décision de la Fed concernant la trajectoire des taux ».

Comme le disent les experts en obligations chevronnés de Wall Street : « Sans blague ! »

Pendant ce temps, les médias financiers se trompent : la vérité sur les obligations américaines

Malgré ce moment de « sans blague », les principaux médias financiers, qui, comme tous les médias, se sont transformés en organe de propagande d’un gouvernement centralisé doté d’un dollar militarisé et d’un président « marionnettisé », ont essayé de dire au monde que novembre a été un mois record pour les obligations de l’Oncle Sam, leur meilleur mois en 40 ans.

Selon eux, c’était la preuve que les reconnaissances de dettes de l’Amérique sont appréciées.

Comme d’habitude, cependant, pratiquement tout ce que dit le grand média est à environ 180 degrés des faits et donc de la vérité…

La compression historique des rendements et la hausse du prix des obligations en novembre, par exemple, ne sont pas le résultat d’une résurgence de la demande naturelle, mais plutôt d’un pic d’intervention non naturelle des autorités de Washington, dans ce qu’elles ont de meilleur et de plus désespéré.

Pour la cinquième fois en quatre ans, et rappelant les tours de passe-passe déjà oubliés du compte général du Trésor (TGA) en octobre dernier, a Fed et le département du Trésor américain ont travaillé dur pour mettre en place des supercheries cachées à la vue de tous.

En d’autres termes, les planificateurs centraux paniqués ont constaté un besoin de liquidités qui n’a pas été satisfait par le reste du monde.

Ils ont donc sauvé le 10Y UST d’une chute vertigineuse due à un excès d’offre en émettant tout simplement plus d’obligations sur la partie courte de la courbe de rendement, et ce afin de gagner du temps.

Et en même temps que Washington déplaçait le risque du 10Y vers le 2Y UST, ils ont été encore plus malins en aspirant les liquidités du compte général du Trésor à hauteur de 150 milliards $ par mois pour empêcher les rendements obligataires de monter en flèche, hors du contrôle d’une Fed qui s’affaiblit de plus en plus.

C’est ce qui a fait de novembre un mois historique : non pas une renaissance naturelle de la demande mondiale pour les reconnaissances de dettes de l’Oncle Sam, mais une série de manœuvres d’assouplissement au cours desquelles DC a bu son propre (coûteux) remède artificiel.

Mais si, selon le consensus, le mois de novembre a été une victoire pour la Fed et les obligations, pourquoi la version de décembre de Powell (qui était autrefois un faucon) parle-t-elle maintenant de manière « dovish » de nouvelles baisses de taux en 2024 ?

De la fausse victoire au déclin ouvert : la Fed n’a plus d’options valables

La réponse est simple : l’Amérique n’est pas dans une période de victoire, mais dans une période de déclin ouvert et évident, clair pour tout le monde, sauf pour les médias qui manient la langue de bois et les mathématiques, pour les politiciens à la solde des déficits et pour les banquiers centraux qui sont acculés.

Et je dis bien « acculés ».

Pourquoi ?

Parce que, comme nous en avons été avertis mois après mois, la dette détruit les nations et, par conséquent, accule les planificateurs centraux, qui n’ont rien d’autre à leur disposition que de mauvaises options pour faire face à de très mauvais calculs.

En effet, s’ils ne réduisent pas les taux d’intérêt et n’impriment pas davantage de fausse monnaie, les actifs à risque s’effondreront et l’économie tombera avec eux dans une grave récession.

Mais si les banquiers centraux assouplissent leur politique pour sauver le système, ils détruisent le pouvoir d’achat inhérent à la monnaie, et c’est précisément ce que Powell fera ensuite, alors que toutes les nations ruinées sacrifieront leur monnaie pour couvrir leurs arrières…

Des mathématiques qui font froid dans le dos

Il suffit de regarder les faits plutôt que le drame d’une nation dont le profil d’endettement rend la croissance impossible.

La dette actuelle des États-Unis par rapport au PIB a franchi le Rubicon des 100% pour atteindre 120% ; le déficit par rapport au PIB est de 8% et continue d’augmenter ; la position extérieure nette (c’est-à-dire la tirelire d’actifs étrangers) est négative à 65% ; la dette publique s’élève à 34 000 MILLIARDS $, et selon le Congressional Budget Office, l’oncle Sam est sur le point de cracher au moins 20 000 milliards $ supplémentaires en reconnaissances de dettes au cours des dix prochaines années, et ce chiffre modeste (?) suppose qu’il n’y ait pas de récession entre-temps…

Mais qui achètera les reconnaissances de dette de l’oncle Sam pour couvrir ses déficits croissants ?

D’après des calculs simples et des faits avérés, la réponse depuis 2014 est pratiquement personne d’autre que la Fed…

Ces faits inquiètent et interrogent le chef économiste mondial de Citi Group, et ce n’est jamais une bonne chose lorsque même les bénéficiaires d’une bulle d’endettement alimentée par la Fed s’inquiètent de la taille de cette bulle…

Pendant ce temps, la dette combinée du secteur public, des entreprises et des ménages dans le pays de la liberté, emprisonné par la dette, s’élève à environ 100 000 milliards $.

Je ne sais même pas comment écrire ce chiffre, mais je peux vous assurer que personne à Washington ne sait non plus comment le payer.

C’est évidemment un problème…

Dommages collatéraux de la dette : le dollar, l’inflation, les marchés, etc.

Toute cette dette, hélas, nous amène aux sujets corollaires de l’inflation et de l’avenir du dollar, car la dette et les devises, comme à peu près tout le reste, y compris les actifs à risque, sont tous liés et interdépendants.

C’est-à-dire que si l’on comprend la dette, on peut voir les tendances des marchés plus larges, passées, présentes et futures.

Le dollar américain : la force relative ne suffit pas

En ce qui concerne le dollar, ne nous faisons pas d’illusions : le monde en a toujours besoin. 70% du PIB mondial est mesuré en dollars et 80% du commerce mondial est réglé en dollars.

Et comme le rappelle la « théorie du milkshake » de Brent Johnson, il existe une énorme paille (« bruit de succion » ?) de demande mondiale de dollars provenant des marchés de l’euro-dollar, des marchés de produits dérivés et des marchés pétroliers.

Je suis d’accord pour dire que cette super paille (ou mieux, cette « éponge » mondiale) est extrêmement puissante, et que le besoin de liquidités en dollars est donc un énorme vent arrière pour le dollar.

Mais… ce vent arrière n’est pas immortel.

Dédollarisation : plus que beaucoup ne le pensent

Les preuves d’une dédollarisation croissante après les sanctions imposées par les occidentaux contre la Russie (et l’armement du dollar) ne sont pas simplement une idée reçue baissière, mais une réalité indéniable.

La Chine et la Russie s’orientent de plus en plus vers des achats de pétrole en CNY (que la Russie convertit ensuite en or sur le Shanghai Gold Exchange/SGE), tandis qu’un nombre exponentiel d’accords commerciaux bilatéraux entre les nations BRICS+ sont désormais conclus EN DEHORS du dollar.

Tout comme le découplage de l’étalon-or par Nixon en 1971 a conduit à une mort lente par mille réductions du pouvoir d’achat inhérent du dollar (une perte de 98% par rapport à l’or), la militarisation du dollar entraînera un phénomène similaire (mais lent), à savoir la mort par mille réductions de l’hégémonie mondiale du dollar.

Nous avons lancé un avertissement à ce sujet dès le premier jour des sanctions contre la Russie.

Un dollar suprême en perte de respect

Pour l’instant, cependant, le dollar est toujours suprême, mais contrairement à Brent Johnson, je ne vois même pas sa force relative pousser le DXY à 150.

Pour la simple raison que même l’Oncle Sam sait que le reste de ses amis et ennemis mondiaux ne peuvent pas se permettre de rembourser 14 000 milliards $ de dettes libellées en dollars sans devoir se débarrasser d’une plus grande partie de leurs titres américains détenus à l’étranger (environ 7 600 milliards $), ce qui écraserait les prix des titres américains et conduirait à une montée en flèche (et insoutenable) des rendements et des taux des titres américains pour l’Oncle Sam lui-même.

En bref : même l’Oncle Sam craint une hausse des taux et un dollar trop fort.

Cette crainte de la hausse des taux, associée à la réalité des déficits américains croissants (et donc à un besoin croissant de reconnaissances de dettes américaines), conduira bientôt à une offre/émission excédentaire de titres américains.

Et les seuls acheteurs de ces titres américains pour contrôler les rendements et les taux seront la Fed, et non le reste du monde (voir le graphique ci-dessus…).

Ce type d’achat d’obligations avec de l’argent créé de toutes pièces tue la monnaie.

Pas de paille « milkshake » pour les obligations du Trésor américain = impression monétaire massive à venir

Ainsi, alors que la théorie du milkshake voit à juste titre une demande mondiale immortelle pour les dollars, il n’y a pas de paille (ou de demande) similaire pour les titres américains.

Cela signifie que la Fed devra imprimer des milliers de milliards de dollars supplémentaires pour acheter ses propres obligations souveraines, une politique intrinsèquement inflationniste qui affaiblit le dollar à long terme au lieu de le renforcer.

C’est pourquoi la « pause » de Powell, et maintenant la « réduction » en 2024, seront finalement suivies, à mon avis, d’une « méga-impression ».

Après tout, « pause, réduction et impression » est le schéma des banquiers centraux acculés par la dette, et finalement (malgré les TGA et les astuces obligataires de courte durée) Powell aura besoin de quantités massives d’argent pour monétiser les déficits maladifs (et croissants) de l’Oncle Sam.

Nous avons vu ce schéma exact entre 2018 (QT) et 2020 (QE illimité).

La finalité est donc plus de création monétaire, plus d’avilissement de la monnaie et donc plus d’inflation.

Mais d’abord, la déflation

Mais avant cela, nous nous dirigeons vers une récession « officielle » en 2024, et les récessions sont intrinsèquement désinflationnistes, voire carrément déflationnistes.

Encore une fois, le débat inflation-déflation n’est pas un débat mais un cycle.

De plus, historiquement, les baisses spectaculaires de M2 se traduisent TOUJOURS par une déflation. Toujours.

Et encore plus de bulles d’actifs à risque ?

Quant aux bulles boursières et obligataires, elles apprécient certainement les dettes moins chères (c’est-à-dire les taux d’intérêt plus bas) et les milliards de dollars fabriqués à coups de souris (c’est-à-dire l’assouplissement quantitatif).

Pour l’instant, les marchés anticipent (intègrent) le premier et attendent le second, ce qui peut et va les donner le vertige.

Étant donné qu’environ 25% du PIB américain est placé en équivalents de trésorerie, les réductions de taux prévues par M. Powell en 2024 enverront une grande partie de cet argent dans les bulles du marché, ce qui entraînera une inflation des actifs encore plus élevée, et se traduira par des recettes fiscales plus importantes pour l’Oncle Sam.

Si le DXY reste bas, les marchés augmenteront. Et si la Fed est accommodante, les marchés monteront. Cela inclut le BTC.

C’est aussi simple que cela : les politiques rigoureuses sont un vent contraire au marché, les politiques souples sont un vent contraire au marché.

Cela s’explique par le fait que le capitalisme est mort il y a longtemps et que la Fed est essentiellement le faiseur de marché de facto pour le S&P, le Dow et le NASDAQ.

Mais essayer de déterminer, ou de chronométrer, combien de temps cette mascarade de bulles d’actifs alimentées par la Fed pourra durer est le sujet d’un autre article.

L’or : l’étoile la plus brillante du ciel

L’or, bien sûr, se contente d’observer patiemment toutes ces forces de la dette – et donc les débats/réactions sur l’inflation et les devises – avec un sourire tranquille.

Pourquoi ?

Eh bien, l’or aime le chaos, et grâce à des décennies de décideurs politiques qui ont cru qu’ils pouvaient résoudre les crises de la dette (pensez à Paul Krugman) avec plus de dette, le chaos financier/récessionnaire (comme indiqué ci-dessus) est littéralement partout.

Ainsi, même lorsque les taux sont officiellement positifs, le cours de l’or a atteint des sommets, malgré mon propre argument selon lequel l’or aime les taux réels négatifs.

Et même avec un dollar et un indice DXY relativement forts, l’or a atteint des sommets, en dépit de l’opinion courante selon laquelle l’or favorise un dollar faible.

Et même avec des rendements en hausse, l’or a atteint des sommets, en dépit d’une autre idée reçue selon laquelle les investisseurs préfèrent les obligations à haut rendement au « cailloux de compagnie » à rendement nul.

En d’autres termes, l’or ne suit pas seulement les indicateurs conventionnels. Il a un profil, une vie et une histoire qui lui sont propres et que peu d’investisseurs comprennent, à moins que leur objectif ne soit la solvabilité et la préservation du patrimoine.

En fait, la manière la plus simple de comprendre l’or est de dire qu’il est plus fidèle que l’argent papier.

Malgré tous les débats interminables, toutes les manipulations du prix au comptant sur les marchés de gré à gré, toutes les comparaisons avec les cryptomonnaies et tous les apologistes de la monnaie fiduciaire, le fait est que les investisseurs avertis, tout comme une liste croissante de pays informés, ne font tout simplement plus confiance aux États-Unis, à leurs obligations ou à leur dollar fiduciaire comme avant.

Ils préfèrent l’or :

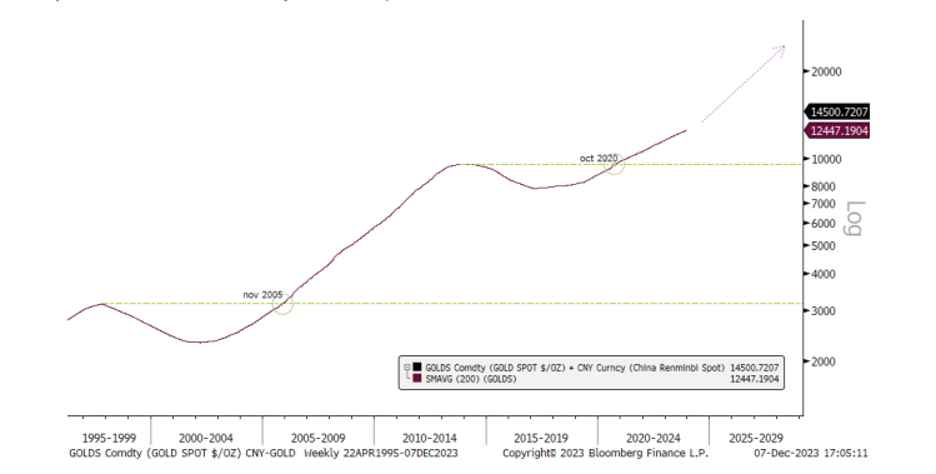

Et dans les années à venir, ils obtiendront un prix de l’or plus équitable sur le Bourse de l’or de Shanghai qu’à Londres ou à New York, ce qui signifie que l’Occident devra bientôt se comporter selon les principes réels de l’offre et de la demande plutôt que selon les manipulations des banques de la LBMA (Association du marché des lingots de Londres)…

L’Amérique emblématique est passée d’une monnaie adossée à l’or et du statut de premier créancier, fabricant et partenaire commercial du monde à une Amérique criblée de dettes, avec un dollar rongé par l’or, qui est désormais le plus gros débiteur du monde, le fabricant le plus faible et le grand perdant d’une guerre commerciale avec la Chine.

Pas de quoi être fier…

En bref, l’Amérique emblématique n’est plus, et le ratio de Sharpe de l’or est bien meilleur que celui des portefeuilles à haut risque…

Qu’on le veuille ou non, qu’on le croie ou non : l’or augmente parce que le pays de la monnaie de réserve mondiale, avec sa façade brillante de découverte des prix du marché libre, s’est perdu en chemin, en remplaçant le capitalisme par le féodalisme et le leadership altruiste par l’opportunisme égoïste.

Nous le savons. Il en va de même pour l’or.

Source: or.fr

À l’attention des lecteurs de BusinessBourse

|

Or.fr offre une solution unique et optimale pour préserver son patrimoine via la détention de métaux précieux : ✓ Or et argent physique (lingots et pièces d’investissement) |

➠ Pour investir dans l’or et l’argent, visitez Or.fr ou contactez le service client au 01 84 88 40 84

Relayez-nous et suivez-nous au travers de nos différents réseaux sociaux ci-dessous:

Page Facebook: https://www.facebook.com/BusinessBourse-BB-348812011910

Twitter: https://twitter.com/BusinessBourse

Telegram: https://t.me/BusinessBourse_BB

Linkedin: https://www.linkedin.com/in/business-bourse-5a663944/

gettr: https://gettr.com/user/businessbourse/

{kind=link}