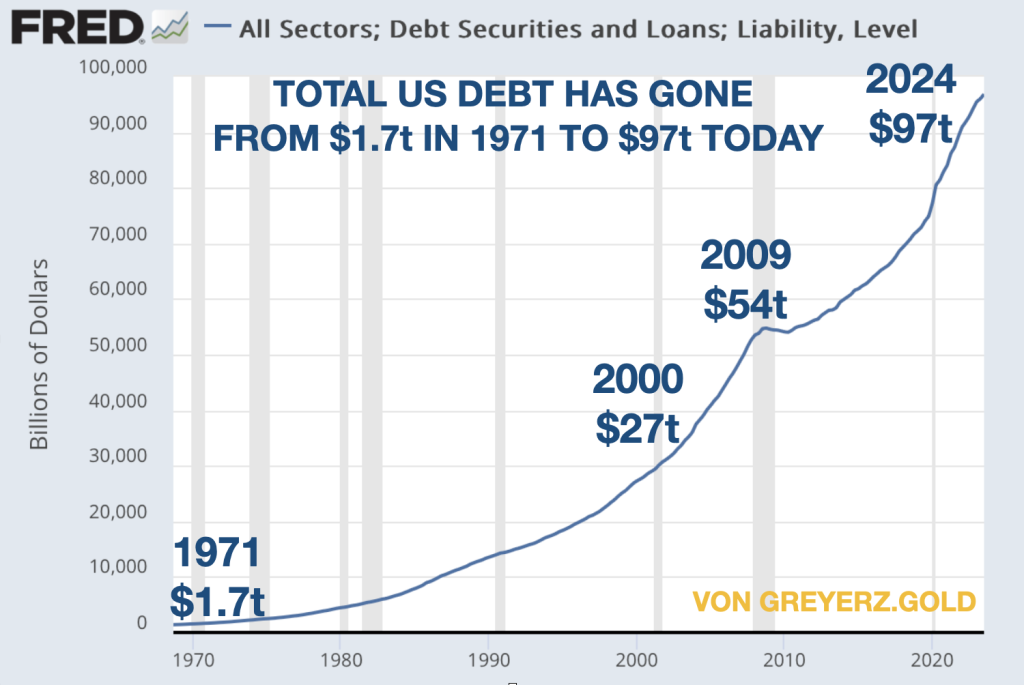

La dette des États-Unis a presque quadruplé au cours de ce siècle.

La dette des États-Unis a presque quadruplé au cours de ce siècle.

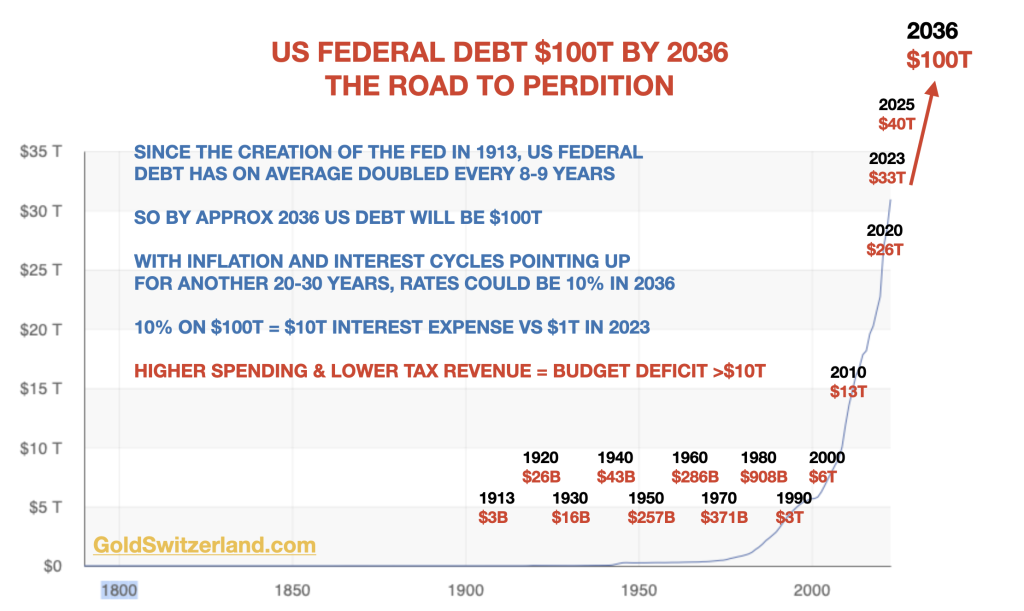

Comme je l’ai expliqué dans plusieurs articles, le cycle des taux d’intérêt a atteint son point le plus bas en 2020 et nous allons maintenant assister à une tendance à la hausse à long terme pendant 20-30 ans. La dette fédérale des États-Unis a doublé tous les 8 ans en moyenne depuis 1980. Compte tenu de l’état des finances américaines, la dette est susceptible d’augmenter de manière super-exponentielle. Il est donc probable que la dette atteindra 100 000 milliards $ avant 2036.

La dette fédérale des États-Unis a doublé tous les 8 ans en moyenne depuis 1980. Compte tenu de l’état des finances américaines, la dette est susceptible d’augmenter de manière super-exponentielle. Il est donc probable que la dette atteindra 100 000 milliards $ avant 2036.

Avec une telle dette fédérale, l’économie américaine sera en défaut de paiement, surtout si les taux d’intérêt atteignent 10% ou plus. Rappelons qu’ils étaient d’environ 20% à la fin des années 1970 et au début des années 1980.

À ce moment-là, voire même avant, le dollar américain se sera effondré et l’or deviendra la seule monnaie réelle que les banques centrales et les investisseurs seront prêts à détenir.

Il y aura certainement d’autres formes de fausse monnaie, comme les CBDC émises par les banques centrales, au cours des prochaines années. Mais elles échoueront, car les CBDC ne sont qu’une autre monnaie fiduciaire adossée à une dette et à aucun actif.

La prédiction d’Aristote est en train de se réaliser. La dette et le déficit des États-Unis constituent la « misère » du pays dans son ensemble et s’étendront rapidement à la population lorsque le système financier implosera. Des révolutions ou des conflits internes s’ensuivront aux États-Unis et en Europe. L’action des camionneurs aux États-Unis et dans de nombreux pays européens est le début d’une forme de révolution. Mais la situation va s’aggraver. Il y aura des conflits entre diverses fractions politiques, qu’il s’agisse des partisans de Trump contre le système, des néo-nazis contre les immigrés ou simplement des gens ordinaires contre les riches. Les inégalités extrêmes de revenus et de richesse, comme celles que nous observons actuellement en Occident, conduisent généralement à des conflits ou à des révolutions.

Et quiconque vit en Occident sait que la criminalité (comme l’a dit Aristote) est endémique et que les prisons de la plupart des pays sont pleines.

Pour ceux qui ne voient pas que nous sommes à la fin d’une ère majeure, le réveil sera brutal.

Ainsi, les marchés boursiers surévalués vont s’effondrer, tout comme les marchés obligataires, avec une montée en flèche des taux d’intérêt.

MAIS QU’EN EST-IL DE L’ARGENT CONSERVÉ EN BANQUE, sauvera-t-il les investisseurs ?

L’argent déposé en banque appartient à la banque, et c’est là que la plupart des gens conservent leurs liquidités.

Les gens ne réalisent pas que cet argent n’est pas le leur.

En réalité, vous détenez simplement une créance sur la banque en tant que créancier non garanti.

Et dès que la banque reçoit votre argent électronique, elle le prête jusqu’à 10 fois !

La conséquence est que si un emprunteur sur dix ne peut pas rembourser son prêt, vous risquez de perdre tout votre argent.

Ce processus se met en place lentement, mais de la même manière que la dette s’accélère de manière exponentielle, les défauts de paiement vont également se multiplier.

« D’abord progressivement, puis soudainement – l’effondrement général » Banca Rotta ou Banqueroute : Cette expression provient du système financier italien à Florence dans les années 1600, lorsque les opérations bancaires étaient effectuées sur un banc ou un bureau. Si le banquier ne pouvait pas honorer ses engagements, son banc était cassé. Et c’est là que le mot Banqueroute (Banca Rotta en italien) trouve son origine.

Banca Rotta ou Banqueroute : Cette expression provient du système financier italien à Florence dans les années 1600, lorsque les opérations bancaires étaient effectuées sur un banc ou un bureau. Si le banquier ne pouvait pas honorer ses engagements, son banc était cassé. Et c’est là que le mot Banqueroute (Banca Rotta en italien) trouve son origine.

Un système bancaire cassé ou en faillite, c’est ce à quoi le monde est aujourd’hui confronté.

Les premiers signes sont apparus il y a un peu moins d’un an, lorsque quatre banques américaines ont dû être sauvées, à commencer par la Silicon Valley Bank. Peu après, le Credit Suisse, la deuxième banque helvétique, a dû être sauvé par la Banque nationale et le gouvernement, puis UBS a reçu une offre du gouvernement suisse qu’elle ne pouvait pas refuser et a racheté le Credit Suisse.

Durant les Ides de mars de l’année dernière (le 15 mars, jour de l’assassinat de César), nous avons reçu le premier avertissement indiquant que le système bancaire était cassé.

La pression sur le système bancaire persiste. Le nombre d’entreprises n’ayant pas pu faire face à leurs obligations de remboursement a augmenté de 83% en 2023.

La dette des entreprises américaines a augmenté de 18% depuis 2000 et s’élève aujourd’hui à 13 700 milliards $.

Une nouvelle détérioration est attendue pour 2024 en raison de la hausse des taux. 40% de la dette notée B- ou moins risque d’être déclassée en 2024.

Le marché espère une baisse des taux en 2024 mais, comme je l’ai souligné à maintes reprises, l’inflation et les déficits continus exerceront une pression sur les marchés de la dette.

L’immobilier commercial est une véritable bombe à retardement, avec des taux d’inoccupation proches de 15% et des loyers sous pression. Les prix de vente des bureaux chutent rapidement, de 20 à 66 % (à San Francisco).

Le marché de l’immobilier commercial est susceptible d’entraîner des pertes massives pour les banques et, en fin de compte, des mesures de sauvetage (= impression d’argent) ou des défauts de paiement – Banca Rotta !

Cependant, soyons réalistes, la croissance exponentielle de la dette totale des États-Unis est insoutenable.

Je vous invite à lire mon article sur la façon dont les mouvements exponentiels explosent vers la fin. Ainsi, que la dette américaine atteigne 200 000 milliards $, 500 000 milliards $ ou des quadrillions de dollars dépendra en particulier de l’effondrement du marché des produits dérivés.

Dans de nombreux articles, j’ai expliqué que l’encours des produits dérivés est probablement beaucoup plus élevé que le chiffre de la BRI, qui s’élève à un peu moins de 700 000 milliards $ — Une dette de 2 quadrillions $ reposant sur 2 000 milliards $ d’or.

Certaines sources évoquent jusqu’à 7 quadrillions $ de dérivés, mais je ne peux pas avancer cette affirmation moi-même. Cependant, étant donné le grand nombre de « paris » en dehors du secteur bancaire et dans le secteur bancaire parallèle, la plupart d’entre eux n’étant pas collatéralisés, nous n’en connaîtrons jamais la taille réelle tant que le système n’aura pas implosé. Mais quelle que soit la somme, qu’il s’agisse de seulement 700 000 milliards $ ou de 7 quadrillions $, elle représente au moins 8 fois le PIB mondial, de quoi briser le système financier et provoquer l’effondrement de l’économie mondiale.

Il ne s’agit pas d’un fantasme. C’est un cauchemar. En effet, lorsque les contreparties font faillite, l’encours brut des produits dérivés ne peut pas être compensé, et l’intégralité de la somme due doit être honorée.

Dans un premier temps, les gouvernements aideront les banques à transformer les produits dérivés en dettes inscrites au bilan, mais lorsque le poids de la dette deviendra ingérable et que l’hyperinflation fera des ravages, c’est là que le système s’effondrera.

Certes, les banques centrales tenteront de masquer la dette en émettant des CBDC (cryptomonnaies de banque centrale), mais il ne s’agit rien de plus qu’une autre forme de fausse monnaie, destinée à subir le même sort que la monnaie papier.

Outre les risques liés au système financier, il ne faut pas oublier que les gouvernements et les banques centrales, tout au long de l’histoire, ont invariablement détruit nos monnaies.

Depuis le début des années 1700, plus de 500 devises à travers le monde ont disparu, la majorité emportée par l’hyperinflation.

Prenons l’exemple du dollar, qui a perdu 98% de son pouvoir d’achat depuis 1971 et 86% depuis 2000.

Source: or.fr

À l’attention des lecteurs de BusinessBourse

|

Or.fr offre une solution unique et optimale pour préserver son patrimoine via la détention de métaux précieux : ✓ Or et argent physique (lingots et pièces d’investissement) |

➠ Pour investir dans l’or et l’argent, visitez Or.fr ou contactez le service client au 01 84 88 40 84

Relayez-nous et suivez-nous au travers de nos différents réseaux sociaux ci-dessous:

Page Facebook: https://www.facebook.com/BusinessBourse-BB-348812011910

Twitter: https://twitter.com/BusinessBourse

Telegram: https://t.me/BusinessBourse_BB

Linkedin: https://www.linkedin.com/in/business-bourse-5a663944/

gettr: https://gettr.com/user/businessbourse/

{kind=link}