Un document de travail, co-écrit par 4 économistes du Fond Monétaire International[1], dont Daniel Leigh qui avait déjà été le co-auteur du document de travail avec Olivier Blanchard sur la valeur réelle du multiplicateur budgétaire[2], vient jeter un nouveau regard sur les conséquences d’une dépréciation de la monnaie sur les exportations. Très clairement, ces auteurs montrent que le taux de change a une importance considérable sur le commerce international, et qu’une forte dépréciation peut avoir des effets bénéfiques. Les résultats de ce papier confirment les calculs qui avaient servis de base à la rédaction de la note de la Fondation ResPublica, Les Scenarii d’une dissolution de l’Euro[3].

Un document de travail, co-écrit par 4 économistes du Fond Monétaire International[1], dont Daniel Leigh qui avait déjà été le co-auteur du document de travail avec Olivier Blanchard sur la valeur réelle du multiplicateur budgétaire[2], vient jeter un nouveau regard sur les conséquences d’une dépréciation de la monnaie sur les exportations. Très clairement, ces auteurs montrent que le taux de change a une importance considérable sur le commerce international, et qu’une forte dépréciation peut avoir des effets bénéfiques. Les résultats de ce papier confirment les calculs qui avaient servis de base à la rédaction de la note de la Fondation ResPublica, Les Scenarii d’une dissolution de l’Euro[3].

Rappelez moi quelle était la question ?

Depuis les années 1990, des doutes s’étaient fait jour parmi certains économistes sur l’efficacité réelle de dépréciations monétaires pour relancer les exportations d’une économie. Ces doutes étaient issus des conséquences de l’accord monétaire du Plazza (en 1985) qui avait conduit à une forte baisse du Dollar et une hausse importante du Yen. Or, ces mouvements monétaires n’avaient pas induits de changements spectaculaires dans les balances commerciales. Certains économistes en avaient déduit que l’élasticité des exportations (et des importations) au prix des produits était en réalité faible dans l’économie moderne, et que le commerce international se jouait essentiellement sur la qualité des produits. Le fait qu’un économiste ait formulé cette hypothèse dans les années 1950[4] était alors perçu comme la vérification théorique d’un fait validé empiriquement. Mais, on manquait sérieusement de recul et certaines des conclusions apparaissent aujourd’hui comme hâtives.

Cet argument fut néanmoins largement utilisé dans les années 1990 pour « justifier » l’adoption de la monnaie unique en Europe. Quand des économistes soulignaient que l’Euro fonctionnerait comme un système de change fixe sans possibilité d’ajustement entre les pays de la zone, et que l’on ne pourrait plus corriger des déséquilibres de balance commerciale, on leur répondait que, dans la mesure ou le balance commerciale dépendait essentiellement de la qualité des produits, un ajustement par le taux de change n’aurait pas eu d’effets. Cependant, depuis quelques années cette idée est assez largement remise en doute[5].

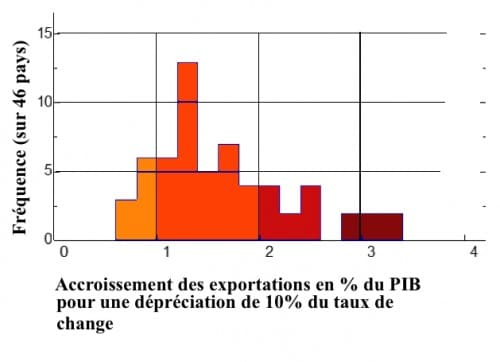

Impact du taux de change sur les flux commerciaux

L’impact de dépréciation ou d’appréciation du taux de change sur les flux commerciaux et les balances commerciales était cependant connu pour plusieurs pays. La rapidité du « rebond » de la Russie en 1999 et 2000 à la suite d’une dévaluation massive était l’un des principaux arguments allant dans le sens d’un effet positif d’une dépréciation de la monnaie. Les économistes du FMI que l’on a cité en introduction ont réalisé une étude assez systématique sur une cinquantaine de pays et ont retenu 58 « cas » de dépréciations[6]. Ils ne trouvent aucun signe de « déconnexion » entre les flux du commerce international et les taux de change, bien au contraire. L’étude montre qu’en standardisant les résultats, on obtient en moyenne pour une dépréciation du taux de change de 10% un gain de 1,5% du PIB pour le solde de la balance commerciale. Mais, le plus intéressant est la dispersion des résultats obtenus.

Source : Daniel Leigh, Weicheng Lian, Marcos Poplawski-Ribeiro, Viktor Tsyrennikov, « Exchange rates still matter for trade », op.cit..

En fait, on constate que si dans 9 des 58 (15,6%) cas retenus, le gain est de moins de 1%, dans 16 cas sur 58 (27,6%), il est supérieur à 2%. Deux facteurs exercent une forte influence sur les résultats et conditionnent des gains supérieurs à la moyenne, d’une part l’existence (ou non) d’une demande intérieure déprimée et d’autre part l’existence d’un système financier en bon état[7].

L’internationalisation des « chaînes de valeur » a bien un effet modérateur sur ces gains[8]. Mais, le développement de ces chaînes de valeur est très progressif dans le temps et ne peut venir contrarier les effets positifs d’une forte dépréciation du taux de change[9].

Implications

Ces résultats ont des implications importantes dans le débat actuel sur l’Euro. D’une part ils valident les ordres de grandeurs auxquels nous étions parvenus avec C. Durand et P. Murer dans les calculs préparatoires à la brochure de 2013. C’est un point important. Même ceux qui reconnaissaient le bien fondé de notre raisonnement avaient parfois des doutes sur les ordres de grandeurs, que ce soit sur les flux commerciaux, la croissance ou le chômage, de notre travail. Or, nos résultats sont validés par une étude systématique des économies développées. Ainsi, dans le cas d’une variation du taux de change de 30% vis-à-vis de l’Allemagne (10% par dépréciation du Franc retrouvé et 20% par appréciation de la devise allemande), on aboutit à un gain potentiel de 4,5% du PIB au minimum (si l’Allemagne était notre seul partenaire), ce qui, compte tenu de la part de l’Allemagne dans notre commerce extérieur nous donne un gain réel de plus de 2%. C’étaient bien les valeurs que nous avions retenues. L’idée d’une croissance de 4% à 6% suivant les choix de politique budgétaire est donc aussi validée, et avec elle l’hypothèse d’une très forte réduction du chômage avec tous ses effets induits, comme le retour à l’équilibre des comptes sociaux.

D’autre part, les conditions de ces gains suggèrent que l’effet positif d’une dépréciation de la monnaie à la suite d’une sortie de l’Euro serait très important pour des pays dont la consommation intérieure est fortement déprimée comme la Grèce, mais aussi l’Espagne, le Portugal et l’Italie. En fait, quand on combine l’effet d’une forte dépréciation du taux de change relatif et les effets potentiels de politiques budgétaires redevenant expansionnistes[10] car libérées du carcan du TSCG et différents accords signés dans le cadre de la zone Euro, on peut penser que la dissolution ou la désagrégation de la zone Euro aurait des effets très positifs sur les économies des pays de l’Europe du Sud.

L’étude de ces quatre économistes du FMI vient donc confirmer, et en un sens valider, les études réalisées en France et ailleurs qui démontrent la dimension extrêmement négative de l’Euro. Cette étude confirme aussi qu’une sortie de l’Euro serait massivement positive pour l’économie française et pour celle des pays de l’Europe du Sud. La conclusion de ce constat s’impose d’elle-même.

Source: russeurope

Notes:

#1 Daniel Leigh, Weicheng Lian, Marcos Poplawski-Ribeiro, Viktor Tsyrennikov, « Exchange rates still matter for trade », document posté sur le site du CEPR le 30 octobre 2015, http://www.voxeu.org/article/exchange-rates-still-matter-trade

#2 Texte qui montrait le caractère suicidaire des politiques d’austérité menées dans la zone Euro, O. Blanchard et D. Leigh, « Growth Forecast Errors and Fiscal Multipliers », IMF Working Paper, WP/13/1, FMI, Washington D.C., 2013

#3 Sapir J., Les scénarii de dissolution de l’Euro, (avec P. Murer et C. Durand) Fondation ResPublica, Paris, septembre 2013

#4 Machlup, F, “Elasticity Pessimism in International Trade.” In Economia Internazionale. Vol. 3, (Février 1950), pp. 118-141.

#5 Artus P., « Comment maintenir des changes fixes (ou une Union Monétaire) entre des pays ? », Flash-Économie, Natixis, Paris, n°209, 20 mars 2012

#6 Leigh, D, W Lian, M Poplawski-Ribeiro et V Tsyrennikov (2015), “Exchange rates and trade flows: disconnected?”, Chapitre 3 in World Economic Outlook, IMF, Octobre 2015.

#7 « among economies experiencing currency depreciation, the rise in exports is greatest for those with slack in the domestic economy and with financial systems operating normally » in Daniel Leigh, Weicheng Lian, Marcos Poplawski-Ribeiro, Viktor Tsyrennikov, « Exchange rates still matter for trade », op.cit..

#8 Ahmed, S, M Appendino, and M Ruta, “Depreciations without Exports? Global Value Chains and the Exchange Rate Elasticity of Exports,” World Bank Policy Research Working Paper7390, World Bank, Washington DC, 2015.

#9 Voir Johnson, R C, and G Noguera, “Fragmentation and Trade in Value Added over Four Decades.” NBER Working Paper n°18186, Harvard, NBER, 2012 et Duval, R, K Cheng, K Hwa Oh, R Saraf, and D Seneviratne, “Trade Integration and Business Cycle Synchronization: A Reappraisal with Focus on Asia,” IMF Working Paper n° 14/52, International Monetary Fund, Washington DC, 2014.

#10 Via le « multiplicateur budgétaire » estimé de 1,7 à 2,3 dans l’étude d’Olivier Blanchard et David Leigh , « Growth Forecast Errors and Fiscal Multipliers », IMF Working Paper, WP/13/1, FMI, Washington D.C., 2013, op.cit.

{kind=link}