La répression financière se fait de plus en plus sensible – mais ses partisans semblent ignorer qu’il s’agit d’une épée à double tranchant.Pour le moment, la répression financière se cantonne en France à des taux d’intérêt anormalement bas et à des réglementations qui poussent l’épargne vers le financement des déficits publics.Les autorités publiques ont-elles conscience du fait que cette politique pourrait présenter plus d’effets pervers que de bénéfices ?

La répression financière se fait de plus en plus sensible – mais ses partisans semblent ignorer qu’il s’agit d’une épée à double tranchant.Pour le moment, la répression financière se cantonne en France à des taux d’intérêt anormalement bas et à des réglementations qui poussent l’épargne vers le financement des déficits publics.Les autorités publiques ont-elles conscience du fait que cette politique pourrait présenter plus d’effets pervers que de bénéfices ?

La répression financière du point de vue des gouvernements

Pour les Etats, les taux négatifs présentent des avantages assez évidents. Natixis en dressait la liste dans une note du 21 février :

« Financement facile des déficits publics, maintien de la solvabilité budgétaire et absence de crise des dettes souveraines, hausse de la profitabilité des entreprises avec la baisse des intérêts payés sur leur dette. »

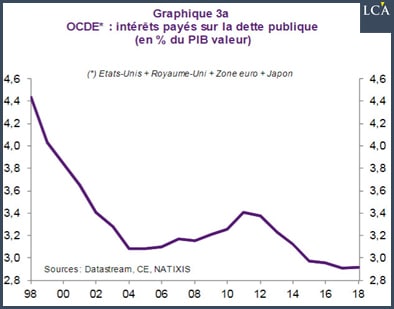

Le problème, c’est que si des taux très bas sont appréciables à court terme, ils peuvent rapidement devenir une calamité.Comme le rappelait la banque dans une autre note du 1er juillet, il est très difficile de décrocher lorsque l’on s’est accoutumé aux déficits budgétaires facilement financés :« Si les taux d’intérêt revenaient au niveau du taux de croissance, les intérêts payés sur la dette seraient accrus de 1,8 point de PIB et la solvabilité budgétaire de l’OCDE disparaîtrait. »Natixis précisait le 21 octobre :« S’il y avait normalisation des taux d’intérêt de la Zone euro, la hausse du déficit public ferait aujourd’hui perdre la solvabilité budgétaire à l’Italie, à l’Espagne, à la France et à la Belgique. Le déficit public monterait en effet à terme : à 6,2% du PIB en Italie ; à 5,1% du PIB en Espagne ; à 6,2% du PIB en France ; à 4,4% du PIB en Belgique ; à 3,4% du PIB au Portugal ; à 5,0% du PIB en Grèce. » La situation est aussi simple que cela.Surendettés, nos gouvernements ont dû choisir entre deux voies. La première possibilité consistait à revenir à une situation normale en restreignant les dépenses publiques et/ou en restructurant leur dette. Comme vous le savez, la plupart d’entre eux ont fait l’exact inverse en faisant exploser leur déficit budgétaire, ce qui a nécessité des banques centrales qu’elles garantissent des taux d’intérêt au ras des pâquerettes.

Egon Von Greyerz: “Les banques centrales n’ont pas perdu le contrôle – elles ne l’ont jamais eu !” Egon Von Greyerz: “Les banques centrales sont en train de créer le contexte idéal pour le prochain effondrement !”

En maintenant des rendements obligataires nettement inférieurs au taux de croissance sur la longue durée, les autorités publiques ont ainsi opté pour le « défaut lent » sur leur dette, comme le formule Natixis. « Il s’agit bien d’un ‘défaut lent’, puisqu’il s’agit d’une spoliation continue des épargnants », comme l’indiquait la banque le 5 février.

Et les épargnants, dans tout ça ?

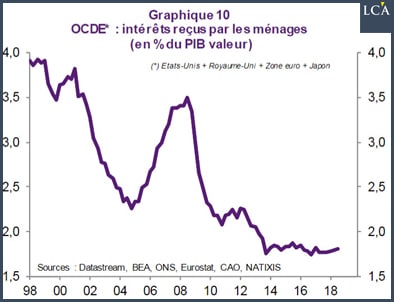

La disparition du rendement sur les placements à taux fixes

Les autorités publiques ne devraient cependant pas perdre de vue les coûts de la répression financière. Natixis en dressait la liste le 21 février :

« Inefficacité de l’allocation de l’épargne (au détriment des entreprises) ; sous-dimensionnement des marchés d’actions et d’obligations des entreprises ; risque d’investissements inefficaces, de bulles sur les prix des actifs ; effets redistributifs [violents, au détriment des ménages prêteurs] peut-être indésirables. »

Voilà un inventaire qui aurait de quoi faire pâlir Jacques Prévert.Pour ce qui est de la « spoliation continue des épargnants », pas besoin de vous faire un dessin. Je rappellerai simplement que le Livret A est rémunéré à 0,75% (taux qui pourrait baisser à 0,5% au mois de février) et que les fonds euros ont en moyenne servi 1,8% en 2018, soit un taux de rendement moyen net de prélèvements sociaux et d’inflation (1,8% en 2018) de -0,31%.La raison qui explique la répression financière sur les produits bancaires et assuranciels à taux fixe est simple : avec une BCE qui rachète tous azimuts les obligations étatiques sur le marché secondaire, les taux d’intérêt sur les dettes publiques, principal sous-jacent des produits d’épargne à taux fixes, sont maintenus au plancher.C’est ainsi que l’épargnant voit les intérêts perçus sur ce type de placements diminuer comme peau de chagrin.

Voilà qui n’encourage pas particulièrement l’épargne à taux fixe, n’est-ce pas ? Cela d’autant plus que pour arriver à votre rendement net, il faut encore amputer votre rendement brut de la fiscalité et d’une inflation (des prix à la consommation) autour de 1% en 2019.

La politique de taux négatifs est donc tout sauf un médicament indolore issu de la trousse de secours des banques centrales. Comme l’inflation, il s’agit ni plus ni moins d’un impôt qui ne dit pas son nom…

… le problème étant que les banques centrales n’ont jamais eu de mandat pour gérer la politique fiscale des Etats.

Qui dit impôt dit percepteur. Nous verrons prochainement que les banques commerciales sont en passe de se transformer en nouveaux commis de l’Etat en matière de fiscalité.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent avoir peu de moyens, rappelez-vous que vous pourriez acheter de petites quantités chaque mois. Au fil du temps, cela vous permettra d’accumuler un important pécule. Pour des prix « imbattables » sur l’achat d’Or et d’Argent, c’est ici et sur devis ! Livrable dans toute la France.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}