Les taux négatifs sont en train de devenir très concrets pour certains clients de banques françaises… et peut-être vous, bientôt ?Emboîtant le pas de leurs consœurs allemandes et suisses, les banques françaises commencent à appliquer des taux négatifs sur les comptes courants de certains de leurs clients, comme nous l’avons vu hier.

Les taux négatifs sont en train de devenir très concrets pour certains clients de banques françaises… et peut-être vous, bientôt ?Emboîtant le pas de leurs consœurs allemandes et suisses, les banques françaises commencent à appliquer des taux négatifs sur les comptes courants de certains de leurs clients, comme nous l’avons vu hier.

Face à cette première historique, la Banque de France se veut (comme toujours) rassurante : seuls les clients les plus fortunés sont susceptibles d’être concernés par cette évolution, a promis François Villeroy de Galhau le 18 septembre au micro de RTL.

« Aucune banque française n’applique aujourd’hui de taux négatifs à ses déposants particuliers habituels ou à ses PME, et nous comptons bien que cela demeure en l’état », a-t-il soutenu. Les banques qui ont appliqué des taux négatifs « visent de très gros patrimoines » avec des « comptes courants supérieurs à un million d’euros », et « il n’est pas question que ceci s’applique aux particuliers habituels ou aux PME », a-t-il ajouté.

Les « particuliers habituels » auront-ils bientôt les mêmes privilèges que les « très gros patrimoines » ?

Reste bien sûr à savoir ce qu’entend le gouverneur de la banque de France sous l’appellation « particuliers habituels ». Pour Philippe Crevel, directeur du Cercle de l’Epargne, c’est très clair :

« Si la période de taux très bas se prolonge, ce qui devrait se produire, on peut très bien imaginer que des particuliers ayant 50 000 € de dépôts soient taxés. […] Juridiquement, rien ne s’y oppose. »En effet, comme le rappelle affirme Serge Maître, porte-parole de l’Association française des usagers des banques (Afub) :« La gratuité des dépôts n’est pas organisée par la loi. L’article L 312-1-1 IV du Code monétaire et financier prévoit qu’un établissement a le droit de changer ses tarifs à condition d’avertir son client au moins deux mois avant l’entrée en vigueur de la mesure. Si ce dernier ne donne pas son consentement, la banque ne pourra pas appliquer le tarif. En revanche, elle cherchera à résilier le contrat et fermer le compte. »Certaines banques étrangères, comme Commerzbank, ont déjà commencé à faire le ménage au niveau de leur clientèle. La banque allemande a ainsi chassé un million de clients peu actifs et non rentables.

Le 1er septembre, Bruno Bertez résumait la situation en ces termes :

« Les taux négatifs arrivent pour amputer votre épargne. Les plus fortunés sont déjà touchés, les moins riches sont dans la ligne de mire, ce seront les prochains à être touchés. »

D’ici à ce que ce soit le tour des épargnants français de faire l’objet de telles mesures, ne doutons pas que nous aurons droit à de nouvelles augmentations des tarifs bancaires, lesquelles permettrons aux banques de gagner un peu de temps avant d’appliquer des taux négatifs à Monsieur et Madame Tout-le-Monde.

Les taux d’intérêt négatifs sur les dépôts à vue ne disparaîtront qu’avec les politiques monétaires non-conventionnelles

Cette nouvelle ligne tarifaire dans les brochures bancaires est cependant partie pour durer. Comme l’indiquait Capital le 2 août, cette évolution « prouve aussi que les banques anticipent une longue période de baisse des taux, qui menacerait leur rentabilité. ‘Nous supposons que cette période de faibles taux d’intérêt durera encore plus longtemps et que les banques continueront à appliquer des taux d’intérêt négatifs sur les dépôts des clients auprès des banques centrales’, a ajouté UBS. »

Lombard Odier, première banque française à appliquer des taux négatifs Taux d’emprunt négatifs: “Mieux vaut que les banques françaises ne les appliquent pas aux particuliers !”

Le 1er septembre, sans pour autant distinguer entre « particuliers habituels » et « très gros patrimoines », Bloomberg reformulait la question dans les termes suivants :

« Combien de temps avant que les banques commencent à vous prendre vos économies ? »

Une question légitime puisqu’il est désormais de notoriété publique que les Etats ne sont pas en mesure de tolérer une remontée des taux d’intérêt, en particulier dans la Zone euro.

Les banques commerciales sont évidemment sur le pont pour alerter les autorités publiques des conséquences dramatiques des taux négatifs sur leur rentabilité, et sur l’économie en général.

4 septembre : « Le PDG de Deutsche Bank prévient qu’un assouplissement monétaire accru de la part de la BCE aura des ‘effets secondaires graves’ pour une région qui vit déjà avec des taux d’intérêt négatifs depuis cinq ans »

On en a même entendu des dirigeants de banques commerciales verser quelques larmes sur la remise en cause de la pérennité des systèmes sociaux du fait des taux négatifs. Que ce soit de manière sincère ou non, c’est cependant une vraie question qui est posée.

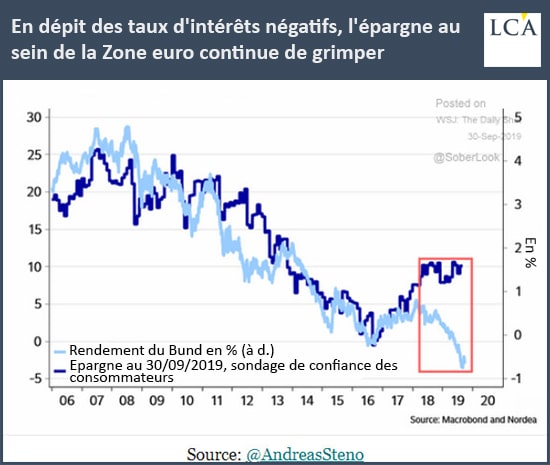

Moins l’épargne rapporte, plus il faut épargner pour maintenir son niveau de vie

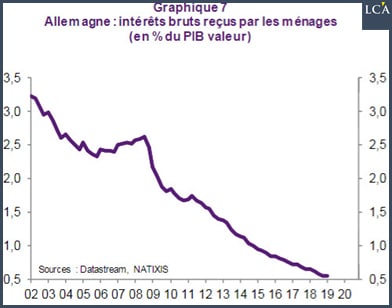

Rappelons une évidence : des taux d’intérêt plus bas impliquent de faire plus d’économies pour maintenir ses revenus futurs. Les épargnants européens ont parfaitement compris cette conséquence des taux d’intérêt négatifs, laquelle avait quelque peu échappé à la BCE.

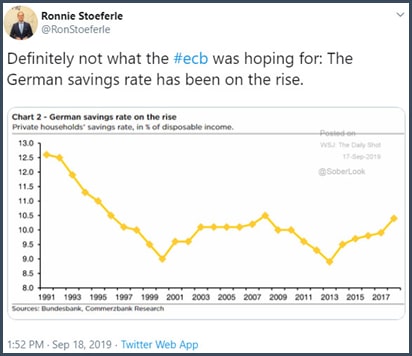

18 septembre : « Pas vraiment ce que la BCE espérait : le taux d’épargne allemand a augmenté. » [depuis 2013]

Et pour cause : le taux d’intérêt sur le Bund étant parmi les plus bas au monde, les épargnants allemands sont les premiers concernés par la répression financière.

La BCE s’entête dans une politique inefficace, qui n’a pour effet que d’accroître les inégalités de patrimoine.

Je me permets de rappeler une deuxième évidence : la politique de la BCE ne fonctionne pas. Toutes ses tentatives pour relancer la croissance économique et créer de l’inflation se sont soldées par un échec.

Comme l’expliquait Bruno Bertez le 19 août :« C’est une politique délibérée qui vise à augmenter la demande de crédit et la production de dettes. Jour après jour je démontre qu’au lieu d’être inflationnistes, ces taux nuls sont déflationnistes car l’argent ne va pas dans les poches des consommateurs qui le dépensent mais dans les coffres fort de ceux qui dépensent déjà trop, et sont saturés. Cet argent qui enrichit les riches va sur les marchés financiers, immobiliers de luxe, les placements refuges etc., et inflate leurs prix. […]Les prix des biens de consommation eux sont soumis à la pression de la concurrence, aux surcapacités et ils ne peuvent monter, confrontés qu’ils sont à l’insuffisance de pouvoir d’achat des consommateurs. Et en plus j’en donne le sens politique : les taux zéros ou négatifs augmentent la contre-valeur monétaire du capital donc ils enrichissent ceux qui sont propriétaires du capital, des entreprises, des portefeuilles boursiers et bien sûr du capital fictif que sont les créances sur les Etats et autres débiteurs. Plus les taux sont bas, plus le capital ancien se revalorise. Les taux zéro ou négatifs privent le public, les petits épargnants, les classes moyennes, les retraités de la petite rémunération de leurs économies qu’ils pouvaient espérer ; les taux zéro ou négatifs les appauvrissent.

Tirez en la conclusion c’est un colossal transfert de richesse non voté, non décidé démocratiquement, c’est [une escroquerie] ! »

Pas mieux. Mais cela ne nous dit pas pourquoi les banques préfèrent perdre de l’argent en parquant leur excès de trésorerie à la BCE à -0,50%, plutôt que de prêter cet argent aux ménages et aux entreprises.

Ici, je vous propose la réponse de Philippe Crevel, directeur du Cercle de l’Epargne, qui rappeler une autre évidence :

« Les banques doivent estimer que le risque est trop élevé. Résultat, elles préfèrent encore perdre un peu d’argent en déposant leurs surplus à la BCE, ce qui est obligatoire ».

Eh oui, les zombies sont partout ! Si vous vous demandez ce que peut bien signifier ce « un peu d’argent » auquel fait référence Philippe Crevel, il s’agit d’une perte de sept milliards d’euros pour les banques européennes sur la seule année 2018, selon une étude de Goldman Sachs…

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent avoir peu de moyens, rappelez-vous que vous pourriez acheter de petites quantités chaque mois. Au fil du temps, cela vous permettra d’accumuler un important pécule. Pour des prix « imbattables » sur l’achat d’Or et d’Argent, c’est ici et sur devis ! Livrable dans toute la France.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

Cela veut donc dire que jusqu’à ce jour, les banques étaient censées rémunérer nos dépôts à vue avec des intérêts positifs (pas seulement le taux 1 % mais davantage, surtout pendant les années où l’ on empruntait à plus de 10%) . Elles se sont bien gardées de le faire . Il faut donc tout retirer de chez elles pour acheter, avec nos amis, un jardin potager et y installer un poulailler.

Les banques ne cessent de pleurer ! il semble me rappeler que c’est bien l’Etat avec notre pognon qui les a sauvé en 2007-2008 ! c’est bien parce qu’on les a sauvé que les toitures des écoles de nos gamins s’écroulent, qu’il n’y a pas de chauffage dans les classes, que les nids de poule sur la route se multiplient à l’infini sur le territoire, qu’on vend nos joyaux aux plus offrants : ADP, L’ÉLECTRICITÉ, LE GAZ, LA SNCF ; bref quasiment tout alors franchement écouter se lamenter en permanence les responsables de nos malheurs parce qu’ils doivent s’engraisser un peu moins, on en a rien à « foutre » pour rester poli ! Quand ils feront faillite qu’on leur applique le principe d’assumer leur responsabilité : réquisition de leur argent, de leur maison, et de tout leur avoirs pour éponger ce qu’ils doivent éponger : Quand c’est madame MICHIU on ne s’apitoie guère sur son sort, pourquoi quand c’est quelqu’un dans les hautes sphères, il faut à chaque fois le sauver?

très juste rien à redire ! ! !