Jusqu’à présent, en Zone euro, les taux négatifs frappaient exclusivement les marchés obligataires et le taux de la facilité de dépôt de la BCE ; seuls les professionnels de la finance y étaient donc confrontés. Cette époque est révolue.Malgré les difficultés auxquelles ils sont confrontés, les assureurs n’osent pas encore afficher des taux de rendement négatifs sur les fonds euros. C’est donc du côté des institutions bancaires qu’est venue la grande nouveauté 2019 sur le plan des finances personnelles : les taux négatifs viennent de faire leurs grands débuts sur les dépôts à vue.

Jusqu’à présent, en Zone euro, les taux négatifs frappaient exclusivement les marchés obligataires et le taux de la facilité de dépôt de la BCE ; seuls les professionnels de la finance y étaient donc confrontés. Cette époque est révolue.Malgré les difficultés auxquelles ils sont confrontés, les assureurs n’osent pas encore afficher des taux de rendement négatifs sur les fonds euros. C’est donc du côté des institutions bancaires qu’est venue la grande nouveauté 2019 sur le plan des finances personnelles : les taux négatifs viennent de faire leurs grands débuts sur les dépôts à vue.

En France, un compte courant est en principe un placement qui fait l’objet d’une rémunération à taux fixe à 0%. Tout cela pourrait bientôt n’être plus qu’un vestige du passé, « un débat d’un autre siècle », comme disait récemment le président au sujet de la règle européenne du déficit budgétaire à 3%.

Les banques commerciales européennes commencent en effet à répercuter sur les dépôts de leurs clients la politique que la BCE fait subir à leurs réserves excédentaires.

Quand l’épargne devient inutile… elle finit par être réprimée !

La raison qui explique ce deuxième aspect de la répression financière est simple : avec une BCE qui déverse autant de liquidité que nécessaire sur les marchés, et qui incite les banques commerciales à réorienter leurs encaisses excédentaires vers l’économie (sous forme de prêts aux ménages et aux entreprises), votre épargne est beaucoup moins utile aux institutions bancaires qu’elle ne pouvait l’être il y a encore quelques années.

Bill Bonner: “Quand votre banque vous facturera votre épargne” Marc Touati: Confiscation de l’épargne: “En cas de crise financière grave, les états devront ponctionner les dépôts bancaires !”

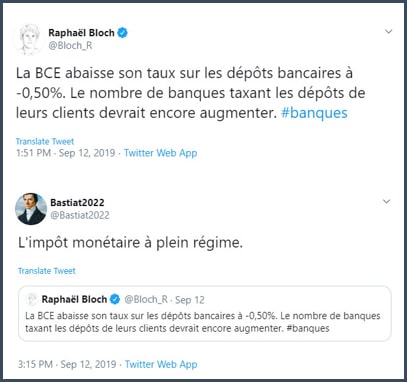

En pratique, depuis 2014, les banques commerciales doivent en effet payer des intérêts sur leurs dépôts au jour le jour auprès de la BCE. Depuis le mois de septembre, ce taux est fixé à -0,50%.

Les banques sont donc les premières victimes des taux négatifs. Leur rentabilité étant mise à mal, elles répercutent logiquement ce coût sur leurs clients. Comme d’habitude lorsque les autorités publiques se mêlent de ce qui ne les regarde pas, c’est vous qui payez.

Les taux négatifs sur les comptes courants arrivent près de chez vous en passant par l’Allemagne et la Suisse

L’Allemagne est l’un des premiers pays où certaines banques ont appliqué des taux négatifs sur les dépôts à vue. Fin juillet, Moneyvox rapportait ceci :

« La quasi-totalité des établissements sondés par Biallo appliquent ce type de pénalité à leur clientèle d’entreprises et une trentaine d’instituts l’étendent à leurs clients privés fortunés, dont les dépôts atteignent au moins 100 000 euros. Dans deux tiers des cas, le taux appliqué représente -0,40%, soit le même que celui frappant actuellement les encaisses excédentaires des banques déposées au guichet de la BCE. » (Taux que la BCE a donc baissé à -0,50% au mois de septembre.)

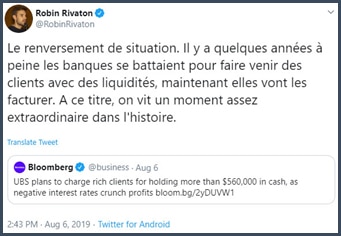

Début août, Capital relevait que la Suisse était elle aussi contaminée par les taux négatifs, avec « UBS, qui va facturer 0,75% par an les soldes de trésorerie individuelle supérieurs à deux millions de francs suisses » à partir du 1er novembre. Et pour cause : « UBS répercute sur ses clients la pénalité infligée par la Banque nationale suisse sur les dépôts, qui s’élève à 0,75% », indiquait Capital.

UBS ne faisait que suivre le chemin tracé par Julius Baer et Pictet qui avaient déjà instauré ce genre de politique. Une semaine plus tard, UBS annonçait qu’elle abaissait par ailleurs à 500 000 € le seuil à partir duquel la banque ferait payer des frais (0,6%) pour les dépôts libellés dans la devise communautaire.

Des banques françaises hésitantes mais qui s’adapteront au marché

Quid de la France ? Le 1er août, Frédéric Oudéa, dirigeant de la Société Générale, déclarait aux Echos : « On est très loin de mettre en place une facturation des dépôts. Cela ne se développe d’ailleurs pas tellement en Zone euro. »

Oui en cas de crise financière, vos dépôts bancaires vont être volés ! Les dépôts bancaires bientôt taxés !… Avec les taux négatifs, ça n’est pas près de s’arranger !!

Le 3 septembre le gouverneur de la Banque de France, François Villeroy de Galhau, confirmait dans un entretien à L’Agefi qu’« aucune banque française n’applique aujourd’hui de taux négatifs aux dépôts des particuliers et des PME ; aucune n’a à notre connaissance l’intention de le faire ».

Puis est arrivé le mois d’octobre.

Comme l’a indiqué le journal Les Echos, la filiale française de la banque suisse Lombard Odier est la première enseigne hexagonale à appliquer à partir du 1er octobre des taux négatifs.

Selon le journal, avaient vocation à être concernés les dépôts des clients détenant plus d’un million d’euros dans les livres de la banque. Comme il s’agit d’un événement historique, je me suis permis de vérifier cette information auprès de la banque.Le propos des Echos, qui a été copié-collé dans de nombreuses rédactions, doit être nuancé. Si Lombard Odier introduit effectivement des taux négatifs au-delà d’un millions d’euros de cash, ceux-ci ne trouveront à s’appliquer qu’aux clients dont l’épargne financière ne fait pas l’objet d’un mandat de gestion octroyé à la banque. Au final, cela ne représente qu’une « infime minorité de la clientèle de Lombard Odier », m’a indiqué l’agence de presse de la banque.Il n’en reste pas moins que quelques jours plus tard, Rothschild & Co a fait savoir qu’elle envisage d’appliquer des taux négatifs à certains clients. Le journal Les Echos rapportait cette fois-ci les propos de François Pérol, co-président du comité exécutif de la banque :

« Sans avoir de projet précis, la banque ne s’interdit pas “d’avoir des conversations au cas par cas” avec des clients de banque privée ayant trop de liquidités sur leur compte. »

Le 30 septembre, dans une interview accordée aux Echos, c’est la directrice de la banque de détail de la Société Générale qui faisait une déclaration orthogonale aux propos tenus par Frédéric Oudéa deux mois plus tôt.

Marie-Christine Ducholet a en effet indiqué que la possibilité de taxer les gros dépôts des clients de l’établissement « n’est pas prévu dans l’immédiat ». Si vous avez arrêté votre lecture de l’interview à cet endroit-là, vous avez tout raté puisque voici ce qu’elle ajoutait :

« Mais dans un environnement de taux négatifs persistants, la question se pose, fatalement, pour les très gros dépôts. Et plutôt que taxer les dépôts, nous préférerons toujours inciter les clients à placer leur argent, à investir. »

Aux dernières nouvelles, ce sont les banques belges qui ont à leur tour basculé dans les taux négatifs.

Bref, bienvenue dans l’univers sens dessus dessous des taux d’intérêt négatifs – un monde nouveau où la politique monétaire remet en cause le modèle économique des banques commerciales et détraque le système financier.

Demain, nous nous demanderons combien de temps ce « moment assez extraordinaire dans l’histoire » pourrait durer.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent avoir peu de moyens, rappelez-vous que vous pourriez acheter de petites quantités chaque mois. Au fil du temps, cela vous permettra d’accumuler un important pécule. Pour des prix « imbattables » sur l’achat d’Or et d’Argent, c’est ici et sur devis ! Livrable dans toute la France.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}