La réforme des retraites divise et paralyse le pays… mais se pose-t-on vraiment les bonnes questions sur le système de financement en France ?Ça y est : le gouvernement, par la bouche du Premier ministre Edouard Philippe, a enfin dévoilé, le 11 décembre 2019, son projet de réforme des retraites.

La réforme des retraites divise et paralyse le pays… mais se pose-t-on vraiment les bonnes questions sur le système de financement en France ?Ça y est : le gouvernement, par la bouche du Premier ministre Edouard Philippe, a enfin dévoilé, le 11 décembre 2019, son projet de réforme des retraites.

A vrai dire, peu de véritables surprises. L’essentiel était déjà dans le rapport du haut-commissaire Delevoye (voir notre note du 22 novembre 2019).Les principaux changements, par rapport au texte initial, portent sur les délais de mise en œuvre de la réforme. Elle s’appliquerait désormais à ceux nés à partir de 1975 (et non plus 1963) et les bénéficiaires des régimes spéciaux auront encore davantage de temps pour entrer dans le système universel.Le reste est un nombre non négligeable de garanties données à telle ou telle catégorie de la population – mères de famille, professions libérales, fonctionnaires en particulier enseignants et aides-soignantes… – qui vont nécessairement coûter beaucoup d’argent. Pas sûr que ce soit une bonne nouvelle pour les finances publiques !

Une réforme qui oublie l’essentiel

Quoi que l’on pense de la réforme, il faut bien reconnaître qu’elle passe à côté de l’essentiel, comme nous l’écrivions dans notre note déjà citée : « les retraites françaises coûtent cher, beaucoup plus cher que chez nos voisins ». La chose n’est même pas débattue ; elle est complètement occultée.

Heureusement, l’Institut économique Molinari (IEM) a entrepris d’ouvrir les yeux de nos dirigeants avec sa dernière étude, intitulée « Retraites françaises, sortir de l’impasse, préparer l’avenir ».

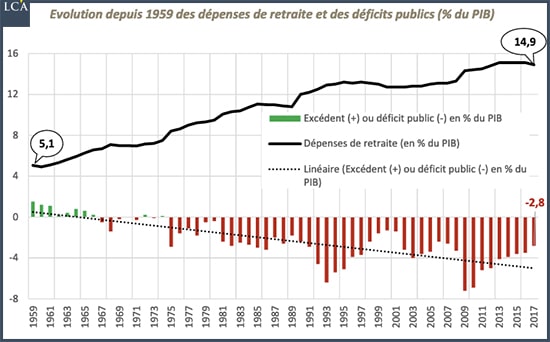

Les auteurs de l’étude, Nicolas Marques et Cécile Philippe, montrent tout d’abord que les retraites expliquent à elles seules plus de la moitié (59 %) de la progression des dépenses et des déficits publics de 1959 à 2017.

Source : IEM

Petit à petit, après-guerre, les Français ne se sont plus constitués d’épargne retraite et se sont appuyés exclusivement sur la répartition. Mais la démographie étant ce qu’elle est – en 2017, on dénombrait 0,74 retraité par actif employé, soit trois fois plus qu’en 1959 – le système arrive aujourd’hui dans une impasse.

La Retraite par points: L’appauvrissement généralisé “En Marche” ! Olivier Delamarche: “La retraite à 80 ans, cela vous pend au nez !”

Le cercle est particulièrement vicieux : pour financer le système, les cotisations sociales augmentent ; à leur tour, elles contribuent à l’augmentation du chômage (moindre compétitivité) ; chômage qui pèse ensuite sur le financement du système de retraite et, par conséquent, de l’ensemble des comptes publics.

Le benchmark réalisé par l’IEM à partir de données de l’OCDE montre que le financement des retraites françaises est plus coûteux qu’ailleurs. En 2010, les retraites françaises pesaient 14,6% des dépenses publiques. Pour l’Allemagne, c’était 10,8% ; l’Espagne, 10,1% ; le Royaume-Uni, 7,7%.

Un sous-développement bien français

La raison principale tient au sous-développement des réserves des régimes publics de retraites et des fonds de pensions. Ce sous-développement, nous dit l’IEM, coûte chaque année à la France de l’ordre de 2,6% du PIB, soit l’équivalent de nos déficits publics.

En effet, « faute de disposer de ces recettes sous la forme de plus-values ou de dividendes, le financement des retraites est tributaire des charges et impôts, voire des déficits, pénalisant la croissance économique, l’emploi et la croissance des salaires nets ».

On aurait donc pu s’attendre à ce qu’une réforme « capitale » – comme toutes celles qu’entreprend Emmanuel Macron – prenne en compte cette faiblesse française.Au contraire, le gouvernement a décidé de pédaler à fond dans le sens opposé. Comme l’écrivent Nicolas Marques et Cécile Philippe, « la réforme renforce le travers imprévoyant de notre système de retraite. Elle sonne le glas d’institutions publiques (Fonds de réserve des retraites dit FFR, Etablissement de retraite additionnelle de la fonction publique dit ERAFP) ou privées existantes (AGIRC-ARRCO, caisses libérales…) ayant fait preuve de prévoyance et de responsabilité, en ne générant pas de déficit et en constituant une épargne permettant d’améliorer le retour sur investissement des cotisations retraites ».On nous rétorquera que la loi Pacte encourage la constitution d’une épargne-retraite supplémentaire. C’est vrai… mais même si elle a rassemblé les dispositifs existants sous la seule dénomination de PER (Plan d’épargne retraite), la loi n’a pas simplifié grand-chose d’une part ; et elle n’encourage qu’une épargne facultative lente à produire des effets d’autre part.

Nous verrons la suite dès demain…

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Patrick CoquartPatrick Coquart est rédacteur et essayiste. Il collabore avec plusieurs think tanks sur des questions d’économie et de politiques publiques. Par ailleurs, il prête sa plume à des entreprises pour les aider à produire des contenus éditoriaux originaux (études et rapports, livres blancs, etc.). Auparavant, il a travaillé dans une organisation patronale puis un organisme paritaire avant de rejoindre le secteur du conseil en management, ressources humaines et relations sociales.

Patrick CoquartPatrick Coquart est rédacteur et essayiste. Il collabore avec plusieurs think tanks sur des questions d’économie et de politiques publiques. Par ailleurs, il prête sa plume à des entreprises pour les aider à produire des contenus éditoriaux originaux (études et rapports, livres blancs, etc.). Auparavant, il a travaillé dans une organisation patronale puis un organisme paritaire avant de rejoindre le secteur du conseil en management, ressources humaines et relations sociales.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent que c’est le moment d’investir dans l’or ou l’argent, nous vous recommandons de contacter le site « l’once d’or ». Leurs prix, le service et le conseil vous aideront à prendre votre décision. Livraison gratuite dans toute la France métropolitaine, et territoires d’outre-mer. Pour d’importants achats, si vous venez de la part du site BusinessBourse, vous aurez de meilleures conditions en prix et en service. (En cas de besoin – Tel portable: 06 85 94 73 13)

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

bon article

Merciii

trés bon article

bon article..merci

Qui est P coquart

Non. Aux Usa la retraite par capitalisation est dans la merde concrètement même dans des énormes entreprises comme Général électrique. Si la retraite par capitalisation est investi dans des actions et autres ça ne marchera pas.

Un très bon article !

absolument

Quel dommage que les VRP des assureurs prennent les habits d’intellectuels !!! C’est fréquent mais lassant… Rien dans cette « analyse » ne résiste à l’épreuve d’une recherche fouillée.

Quand on lit le profil de l’auteur, on peut noter : « études et création de contenus de qualité ». Soit l’article ci-dessus est un contre-exemple, soit c’est une blague !!!!

BONJOUR

Sur la retraite tout est envisagé sauf le simple

Tous les retraites sont prises sur les fonds publics qui s’endettent sur du long terme à taux proche de 0 et on en parle plus …

La cagnotte repart à l’état qui en fera bon usage , je l’espère …

On pourrait aussi plafonner les retraites à 5000 euros ca évitera aux cumulards de de prendre des retraites dorées …

Monsieur le st polois je vous salue .