Une réunion ultra-select à Bretton Woods l’été dernier… et ce qu’il en est ressorti : attention, lecture indispensable pour votre épargne.

Une réunion ultra-select à Bretton Woods l’été dernier… et ce qu’il en est ressorti : attention, lecture indispensable pour votre épargne.

En juillet dernier, j’ai assisté à une réunion « confidentielle » à Bretton Woods, dans le New Hampshire – l’une des réunions les plus secrètes et les plus importantes de ma carrière.

[…] Ce qui a été abordé [durant cette réunion] n’est pas seulement crucial pour les marchés, mais également curieusement simple. Les responsables de banques centrales ont la réputation de s’exprimer en recourant à des mots et expressions opaques, et aux sous-entendus.

Pas cette fois-ci.A huis clos, les banquiers centraux nous ont raconté ce qui se passait, exactement, sur le plan économique, vers où s’orientait la politique des banques centrales, et pourquoi.Une partie de ce qu’ils ont dit peut paraître évidente, aux yeux de certains observateurs, mais la question n’est pas là.Ce qui compte, c’est que les banquiers centraux ont désormais intégré des opinions qu’ils rejetaient auparavant. Même si les opinions extérieures sont justes et exprimées haut et fort, elles n’influencent pas les politiques car ce sont des opinions extérieures. Ce qui compte, c’est ce que disent les banquiers centraux. Et, à Bretton Woods, ils nous l’ont dit sans ambiguïté.

Le ralentissement est mondial

D’abord, ils ont souligné que la croissance américaine était en train de ralentir et que c’était cohérent avec un ralentissement encore plus visible de la croissance mondiale.

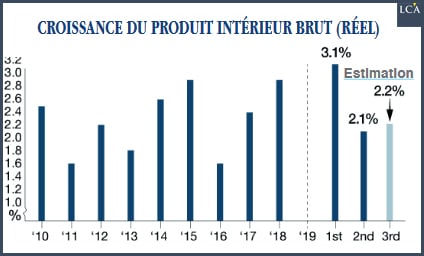

Cela se voit dans les chiffres du PIB américain, où la croissance annualisée a chuté de 3,1% au premier trimestre 2019 à 2,1% au deuxième trimestre. Les meilleures estimations disponibles concernant la croissance au troisième trimestre 2019 misent sur 2,2%. La forte croissance enregistrée au premier trimestre – dont s’est vanté Trump – a renoué avec les 2,2% qu’elle affiche depuis la fin de la dernière récession, en juin 2009.

A l’étranger, le tableau est plus sombre.

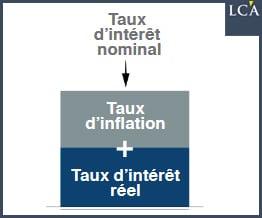

L’Allemagne et le Royaume-Uni enregistrent une croissance négative au deuxième trimestre. La Chine ralentit de façon spectaculaire. Aucun de ces pays n’est (encore) en récession, techniquement, mais quatre des cinq principales économies du monde (Etats-Unis, Chine, Allemagne et Royaume-Uni) affichent toutes une croissance négative ou moins élevée que précédemment.Cette tendance au ralentissement devrait persister en raison des obstacles créés par les guerres commerciales et les guerres des devises.Ensuite, les banquiers centraux ont souligné la distinction entre « taux d’intérêt nominaux » et « taux d’intérêt réels ». Ils ont insisté sur le fait que les taux réels étaient ce qui comptait, en termes de croissance et d’inflation.Là-dessus, ils ont tout à fait raison. Le taux réel, c’est tout simplement le taux nominal (celui dont on vous parle à la télévision) moins l’inflation.

L’importance du taux réel

Les intervenants voulaient dire que l’on ne peut affirmer qu’un taux d’intérêt est élevé ou faible sans prendre en compte le taux d’intérêt réel. En 1980, j’ai emprunté de l’argent pour acheter un appartement à un taux d’intérêt de 13%. Cependant, à cette époque, l’inflation était de 15% — si bien que mon taux d’intérêt réel était de -2%.

En termes réels, mon taux d’intérêt de 13% était plus faible que le taux actuel de 1,65%, en raison de l’inflation.

Le taux d’intérêt réel est le moteur de l’emprunt, de l’investissement, de la croissance économique et de bien d’autres choses. Les intervenants ont donc déclaré que, même si les taux nominaux étaient bas (ils le sont), les taux réels ne l’étaient pas particulièrement (ils ne le sont pas).

Aujourd’hui, l’objectif de la politique des banques centrales est de parvenir à une baisse des taux réels. Mais les objectifs que fixent ces politiques se heurtent à un casse-tête : l’inflation elle-même est en baisse.

Si vous maintenez la stabilité des taux alors que l’inflation baisse, les taux réels grimpent. Si vous abaissez les taux réels mais que l’inflation chute plus bas que la baisse des taux, alors le taux réel grimpe à nouveau. Cela veut dire que les taux nominaux doivent être nettement abaissés pour suivre la baisse de l’inflation et produire des taux réels plus faibles, voire même négatifs.

J’ai été extrêmement impressionné que les banquiers centraux mentionnent les taux réels versus les taux nominaux. La plupart des analystes passent rapidement là-dessus, dans leurs analyses, même s’ils comprennent la différence.

J’ai été encore plus impressionné par la façon dont la discussion s’est déroulée, de façon neutre et détendue. Face à nous, d’éminents banquiers centraux d’Amérique et d’Europe nous disaient que les taux d’intérêt devaient nettement baisser afin de produire des taux réels bas en vue de stimuler l’économie pour qu’elle cesse de ralentir.

Voici ce que la Fed va faire exactement

Cette feuille de route de la future politique des banques centrales n’aurait pu apparaître plus nettement s’ils l’avaient écrite en lettres de feu. Voici ce qu’il faut retenir : la Fed va abaisser les taux de 0,25% en septembre, et probablement à nouveau en décembre.

Si l’inflation baisse plus vite que prévu, il ne faut pas exclure une baisse des taux de 0,50% en décembre. La Fed doit « tuer » la désinflation et faire remonter l’inflation. Les abaissements de taux sont le seul outil à sa disposition, pour l’instant.

Par conséquent, ils seront utilisés pour éviter une désinflation persistante, voire une déflation, le pire cauchemar des banques centrales.

Quid des affirmations de Jerome Powell, selon lesquelles l’abaissement des taux du 31 juillet 2019 n’était qu’un réglage à mi-parcours, et non le début d’un nouveau cycle d’abaissement ?

Powell a également affirmé que les futurs changements de politique des taux – dans un sens ou dans l’autre – dépendraient des données, et n’étaient pas déterminés d’avance.

Egon Von Greyerz: “Le système financier mondial, tout comme les banques sont foutus !” Greyerz: “La plupart des gens ne réalisent pas l’ampleur de l’effondrement qui nous attend”

Techniquement, il est possible que l’inflation opère une hausse surprise et que les marchés de l’emploi se tendent encore plus. Dans ces circonstances, Powell pourrait décider d’être « patient » (expression de la Fed pour dire qu’elle ne va pas modifier les taux) et même revenir aux relèvements de taux.

Cette issue est toutefois extrêmement peu probable. La première raison à cela, c’est le ralentissement de la croissance mondiale mentionné plus haut.

Il y a une autre raison : les récents ajustements réalisés par le Bureau of Labor Statistics indiquent que les Etats-Unis avaient créé, l’an dernier, 500 000 emplois de moins que les premières estimations. Cela signifie que la sous-utilisation du marché de l’emploi est plus importante que les chiffres officiels ne le suggèrent. Une baisse des créations d’emplois ne présage pas d’une hausse de l’inflation.

En insistant sur le fait qu’un cycle d’abaissement des taux n’est pas mis en route, Powell prend d’une part ses rêves pour des réalités. D’autre part, il s’efforce de montrer que la Fed est indépendante face à Trump, qui insiste pour que l’institution abaisse les taux encore plus vite.

En fait, un nouveau cycle d’abaissement des taux est en route et ces derniers pourraient retomber totalement à zéro avant qu’il ne s’achève.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Bill Bonner est le fondateur d’AGORA, le plus large réseau d’entreprises indépendantes de presse spécialisée au monde.

Bill Bonner est le fondateur d’AGORA, le plus large réseau d’entreprises indépendantes de presse spécialisée au monde.

En 1978, depuis sa ville natale, Baltimore (Maryland, Etats-Unis), Bill Bonner a voulu développer un « marché » (« Agora » en grec) des idées. Pas de l’information homogénéisée telle que les médias grand public relayent sur nos écrans et journaux, mais une source d’idées diverses avec des opinions et des avis originaux, alternatifs et surtout utiles. Bill a à cœur d’aider les lecteurs à mieux comprendre le monde dans lequel ils vivent, et à agir dans en conséquence. Que ce soit en matière de géopolitique, de macro-économie ou tout simplement le domaine de l’épargne, Bill incite ses lecteurs à cultiver un esprit vif et anticonformiste.

Bill a également co-écrit des livres qui ont tous figuré dans la liste des best-sellers du New York Times et du Wall Street Journal : L’inéluctable faillite de l’économie américaine (2004), L’Empire des dettes. À l’aube d’une crise économique épique (2006) et Le Nouvel Empire des dettes. Grandeur et décadence d’une bulle financière épique (2010).

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent que c’est le moment d’investir dans l’or ou l’argent, nous vous recommandons de contacter le site « l’once d’or ». Leurs prix, le service et le conseil vous aideront à prendre votre décision. Livraison gratuite dans toute la France métropolitaine, et territoires d’outre-mer.(En cas de besoin – Tel portable: 06 85 94 73 13)

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

Oui Oui Oui. un taux d’intérêt a 13% + 15% d’inflation. Moi je paye 27%. Je ne vois pas comment je gagne 2% ?. Sur la revente je suppose. Mais celui qui doit renouvelé sont prêt et que les salaire ne monte pas, il se prend une tuile de 27%. Les économise et les banque centrale nous prend vraiment pour des stupide. Un jour viendra ou la pierre frappera la statue et il ne fut plus trouver aucune trace sur toute la terre. La pierre deviendra une grande montagne. Système pourrie jusqu’a la moelle. L’homme a sont asservissement au Système entre ses main et il ne le sait même pas. Que Dieu vous bénisse en Jésus Christ.