La semaine dernière, nous avons fait état d’une vague d’expulsions se profilant de façon imminente alors que les conséquences économiques des fermetures d’entreprises par le gouvernement, en raison du coronavirus, ne cessent d’impacter l’Amérique. Désormais, les mauvaises nouvelles s’enchaînent, car on observe des signaux inquiétants sur le marché hypothécaire.

La semaine dernière, nous avons fait état d’une vague d’expulsions se profilant de façon imminente alors que les conséquences économiques des fermetures d’entreprises par le gouvernement, en raison du coronavirus, ne cessent d’impacter l’Amérique. Désormais, les mauvaises nouvelles s’enchaînent, car on observe des signaux inquiétants sur le marché hypothécaire.

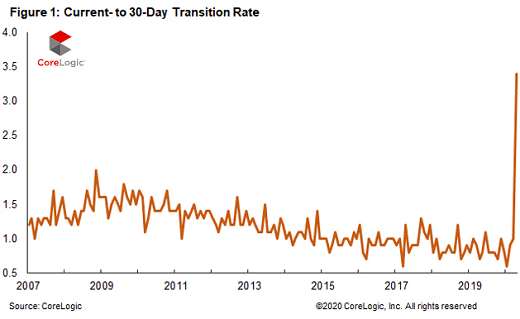

Les défaillances de paiement hypothécaires ont grimpé à un rythme record en avril. Et c’était au début de la pandémie.

Selon CoreLogic, la société d’analyse et de données immobilières, la part des prêts hypothécaires en défaillance (de moins de 30 jours), a grimpé à 3,4% par rapport à l’ensemble les prêts hypothécaires. C’est le niveau le plus élevé depuis 1999. Pendant la crise des subprimes, le taux avait culminé en novembre 2008 à 2%.

Les prêts hypothécaires en défaillance de 30 à 59 jours ont grimpé à 4,2% sur l’ensemble des prêts hypothécaires. C’est le niveau le plus élevé depuis 1999.

Le taux global des impayés, de plus de 30 jours, est passé à 6,1%, contre 3,6% en avril de l’année dernière.En avril, il n’y avait pas beaucoup de changements dans le taux de retard de paiement allant de 60 à 89 jours ou de retard supérieur de 90 jours et plus, mais honnêtement, nous assistons à une énorme vague de défaillances de paiement.« Le prix des maisons devant baisser de 6,6% d’ici mai 2021, cela abaissera du même coup la valeur des biens immobiliers des emprunteurs, nous pouvons donc nous attendre à une augmentation à venir des défaillances paiement et de saisie dans les mois qui se profilent, a déclaré CoreLogic dans son dernier rapport.En réalité, il y a de nombreux indicateurs qui montrent qu’une vague de défaillances de paiement pourrait se transformer en tsunami. Les remboursement de prêts hypothécaires qui sont pour le moment gelés et qui jusqu’à maintenant n’avaient pas connu de défaillances avant cette période de gel sont toujours considérés comme en cours. Un peu plus de 8% de l’ensemble des prêts hypothécaires aux Etats-Unis sont actuellement gelés, selon la Mortgage Bankers Association. Cela représente environ 4,1 millions de prêts. Et à moins qu’ils aient connu une défaillance avant ce gel, ils ne sont pas comptabilisés dans la hausse actuelle de prêts hypothécaires en défaillance.

Le taux de défaillance a augmenté dans tous les états, mais il y a des zones particulièrement impactées qui sont évidents en termes d’augmentation d’impayés par rapport à la même période de l’année précédente, selon les données compilées par WolfStreet.

- New York : +4,7 %

- New Jersey : +4,6 %

- Nevada : +4,5 %

- Floride : +4,0 %

- Hawaï : 3,7 %

Cela devrait jeter un doute supplémentaire sur la notion d’une reprise économique en forme de « V ». Il n’y a pas seulement que les problèmes sur le marché du logement. Entre autre, nous avons évoqué un nombre important de propriétaires de petites entreprises qui ne pensent pas pouvoir survivre, et nous avions également souligné le nombre croissant d’entreprises zombies surendettées comme du tsunami de défaillances et de faillites qui se profilent. Compte tenu des dégâts profonds infligés à l’économie par toutes les fermetures d’entreprises, il ne faut pas s’attendre à un rebond rapide et ce même avec un vaccin. Comme nous l’avons répété à maintes reprises, guérir du coronavirus ne guérira pas l’économie.

The Big Short – Le casse du siècle (La crise des subprimes expliquée)

Chaque américain porte 220.000$ de dette ! Sannat: USA: “vous allez adorer la prochaine bulle immobilière qui est encore plus grosse que celle de 2007 !”

La combine foireuse des montages pourris expliquée par le biais d’une simple construction en bois

La dette des ménages US vient d’atteindre un nouveau sommet historique à 14 300 milliards $ USA: Nouveaux sommets historiques au 4ème trimestre 2019 pour ces 3 bulles de crédit qui menacent d’exploser à tout moment !!

Source: schiffgold

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Pour ceux qui pensent que c’est le moment d’investir dans l’or ou l’argent, nous vous recommandons de contacter le site « l’once d’or ». Leurs prix, le service et le conseil vous aideront à prendre votre décision. Livraison gratuite dans toute la France métropolitaine, et territoires d’outre-mer. Pour d’importants achats, si vous venez de la part du site BusinessBourse, vous aurez de meilleures conditions en prix et en service. (En cas de besoin – Tel portable: 06 85 94 73 13)

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

{kind=link}

Non, aux USA tout n’est pas à crédit même si le crédit est très (trop) répandu.

Par contre, les sommes mises en jeu sont colossales, c’est vrai.

Les gens, tout du moins une grande partie, ne parviendront pas à rembourser : il y aura des défauts de paiement.

Au total les organismes de prêt vont soit couler corps et biens, soit racheter à très très bas prix des biens.

Encore faudra t-il trouver des acheteurs pour les dits biens et c’est là que ça va coincer car les nouveaux acheteurs vont eux mêmes faire appel au crédit…

C’est un remake de 2008 en pire, j’espere que ceux qui avaient tout perdu en 2008 qui ont pu s’en sortir n’ont pas fait 2 fois la même erreur. Tout est a credit là bas c’est leur talon d’achille.