La BCE évolue… et prend le mors aux dents – la politique qu’elle applique désormais n’a plus qu’un lointain rapport avec ses statuts et missions d’origine.Entre le 18 mars et le 4 juin derniers, la Banque centrale européenne (BCE) de Christine Lagarde a instauré un outil d’assouplissement quantitatif supplémentaire avec son programme de rachat d’urgence face à la pandémie.D’une capacité d’intervention de 1 350 Mds€, le PEPP devrait s’étaler au moins jusqu’à fin 2021.

La BCE évolue… et prend le mors aux dents – la politique qu’elle applique désormais n’a plus qu’un lointain rapport avec ses statuts et missions d’origine.Entre le 18 mars et le 4 juin derniers, la Banque centrale européenne (BCE) de Christine Lagarde a instauré un outil d’assouplissement quantitatif supplémentaire avec son programme de rachat d’urgence face à la pandémie.D’une capacité d’intervention de 1 350 Mds€, le PEPP devrait s’étaler au moins jusqu’à fin 2021.

En quoi cela révolutionne-t-il la capacité d’action de la BCE ?

Pour répondre à cette question, il faut d’abord revenir sur l’évolution des outils de la BCE depuis sa création.

La genèse de l’« émancipation » de la BCE

Comme c’est le cas pour toute banque centrale, l’action de la BCE est en principe encadrée par ses statuts. Progressivement, la BCE s’est cependant émancipée de ces derniers, comme l’explique Natixis dans une note du 4 mars.

La banque détaille deux étapes dans ce processus. Je me permettrai d’en ajouter une troisième.

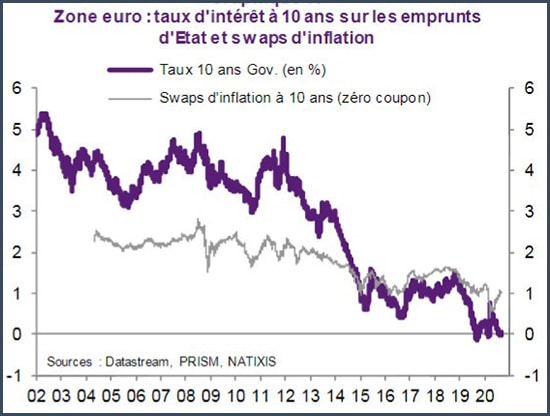

Lorsque les grands planificateurs monétaires commencèrent à gérer de la destinée de notre continent monétaire, la terre européenne était presque déserte et vide de toute manipulation : entre 1999 et 2014, le souffle des banquiers centraux ne contrôlait que les taux d’intérêt à court terme.

Et en mars 2015, Mario Draghi dit :« Que la BCE commence à acheter des obligations du secteur public grâce à un PSPP (Public Sector Purchase Programme), cela lui assurera le contrôle des taux d’intérêt à long terme sur les dettes publiques. »Ce programme « est bien sûr une opération de monétisation », écrit Natixis. Si la Cour européenne de Justice a décidé que ce n’est pas le cas du point de vue juridique, ce l’est cependant bien du point de vue économique, confirme la banque.Depuis, les années ont passé et la BCE s’est retrouvée en situation de « dominance budgétaire » : elle n’a désormais plus d’autre choix que de monétiser – quoiqu’indirectement – les déficits budgétaires. Son indépendance est morte et enterrée. Mais ce n’est là que la première étape de l’émancipation de la BCE.En juin 2016, Mario Draghi dit :« Que la BCE commence à acheter des obligations d’entreprise investment grade grâce à un CSPP (Corporate Sector Purchase Programme). »C’est ainsi que les spreads de crédit furent à leur tour influencés, créant mécaniquement des distorsions entre les prix des actifs.

Il est donc clair que l’orthodoxie monétaire de la BCE est de l’histoire ancienne.

Impitoyable

Dans une autre note, Natixis apporte une précision impitoyable au sujet de la première entorse faite par la BCE à la doctrine :

« Le choix de la BCE de passer à des taux d’intérêts [longs] très bas a pour objectif de mettre en place un ‘fédéralisme caché monétaire’ alors qu’il n’y a pas de fédéralisme budgétaire. En effet, les taux d’intérêt bas organisent un transfert de revenu des pays prêteurs (Allemagne, Pays-Bas) vers les pays emprunteurs (pays périphériques).

Ce transfert de revenu est un substitut au transfert budgétaire qui apparaîtrait s’il y avait un budget fédéral. La BCE a donc bien sauvé la Zone euro en organisant cette forme de fédéralisme par les taux d’intérêt très bas. »

La BCE n’en est cependant pas restée là puisque, comme vous le savez, le PEPP est venu s’ajouter au PSPP, le premier n’étant pas sujet aux mêmes obligations que le second.

Le PEPP exempt de la « règle des 33% » et de la « règle du respect de la clé de répartition des Etats dans le capital de la BCE » : une nouvelle dose de fédéralisme monétaire caché ?

Comme nous l’avons vu dans un précédent billet, le PEPP présente la particularité de ne pas être assujetti à la règle jusque-là sacro-sainte des 33%. Par voie de conséquence, il n’est pas non plus soumis à la règle du respect de la clé de répartition des Etats au capital de la BCE.

Dans le cadre de ce programme, la BCE peut racheter plus de 33% d’une tranche d’émission de bons du Trésor mis sur le marché par un Etat membre de l’Eurozone, et l’enveloppe que la BCE consacre en principe à l’absorption de la dette de chaque pays en fonction du poids de celui-ci dans son capital ne trouve donc pas à s’appliquer.

Bien sûr, le respect de cette clé de répartition reste l’objectif officiel de la BCE mais dans la pratique, certains Etats ont évidemment été plus égaux que d’autres dans l’attribution de cette manne.Le 8 septembre, Les Echos rapportaient que selon Deutsche Bank :« […] la banque centrale a acheté un montant correspondant à 153% du surplus d’émissions souveraines de la Belgique, à 129% de celui de l’Italie […]. En revanche, elle n’a absorbé que 80% des obligations supplémentaires émises par l’Allemagne et 37% de celles des Pays-Bas. »Nos bons vieux Etats cigales, qui ne disposent d’aucune marge de manœuvre budgétaire, seraient évidemment pris à la gorge si la BCE n’était pas là pour ingurgiter leur déluge de dette. Or les taux d’intérêt doivent rester au plancher.

Voilà qui explique pourquoi ces deux règles traditionnelles de la BCE devaient absolument sauter dans le cadre du PEPP. Il fallait que la BCE trouve un moyen de sur-acheter les dettes italiennes et espagnoles, et de sous-acheter en contrepartie les dettes françaises et, dans une bien moindre mesure, allemandes, pour compenser.

Qui pour se rebeller face à une BCE qui s’auto-émancipe de ses statuts ?

La BCE organise donc elle-même le partage du risque en Zone euro ce qui, à mon sens, s’apparente à nouveau à du fédéralisme monétaire caché, et entérine la troisième étape de l’émancipation de la BCE vis-à-vis de ses statuts.

Ce n’est pas terminé puisque, début septembre, Deutsche Bank s’attendait à ce qu’environ 400 Mds€ de dette souveraine supplémentaire soient émis au sein de la Zone euro d’ici la fin de l’année.

Alors certes, la BCE pourrait encore franchir bien d’autres pas sur le simple plan des actifs qu’elle rachète : jusqu’à présent, il est par exemple exclu qu’elle touche aux actions ou au crédit high yield… mais on en parle.

BCE, vers une intervention en décembre pour faire face à la crise sanitaire Le “CHARABIA” de la BCE pour masquer les vrais problèmes !

Quoi qu’il en soit, la BCE va bien au-delà des pouvoirs que lui confèrent ses statuts, et cela pose au moins deux questions : celle de la légitimité de ces dérives, et celle de leurs conséquences financières.

Voilà qui nous amène à l’un des grands feuilletons de l’été, avec la dernière joute qui a opposé le Tribunal constitutionnel fédéral allemand et la BCE suite à son arrêt prononcé le 5 mai.

Je vous raconterai tout cela en détails dès demain.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Pour ceux qui pensent que c’est le moment d’investir dans l’or ou l’argent, nous vous recommandons de contacter le site « l’once d’or ». Leurs prix, le service et le conseil vous aideront à prendre votre décision. Livraison gratuite dans toute la France métropolitaine, et territoires d’outre-mer. Pour d’importants achats, si vous venez de la part du site BusinessBourse, vous aurez de meilleures conditions en prix et en service. (En cas de besoin – Tel portable: 06 85 94 73 13)

{kind=link}

Les PEPP : c’est toujours plus de vaseline pour les peuples ! Il faut croire qu’ils aiment ça : ils les reconduisent aux bons postes de pantouflage d’une élection sur l’autre ! …