Le mois dernier, nous avions signalé que les défaillances hypothécaires s’étaient envolées à un rythme sans précédent sur le mois d’avril. Eh bien, les choses se sont encore aggravées depuis.Selon le National Delinquency Survey de la Mortgage Bankers Association, le taux global de défaillance des prêts hypothécaires sur les propriétés résidentielles comprenant un à quatre logements a augmenté de près de 4% au second trimestre, atteignant 8,22% au 30 juin. La hausse du taux de défaillance a été la plus forte augmentation trimestrielle jamais enregistrée depuis que ce type d’enquête menée par la MBA a commencé à compiler les données en 1979.

Le mois dernier, nous avions signalé que les défaillances hypothécaires s’étaient envolées à un rythme sans précédent sur le mois d’avril. Eh bien, les choses se sont encore aggravées depuis.Selon le National Delinquency Survey de la Mortgage Bankers Association, le taux global de défaillance des prêts hypothécaires sur les propriétés résidentielles comprenant un à quatre logements a augmenté de près de 4% au second trimestre, atteignant 8,22% au 30 juin. La hausse du taux de défaillance a été la plus forte augmentation trimestrielle jamais enregistrée depuis que ce type d’enquête menée par la MBA a commencé à compiler les données en 1979.

Concernant les défaillances, les plus fortes hausses signalées en mai se sont concentrées dans les premiers stades – 30 à 60 jours d’arriérés. Les chiffres de la MBA montrent une forte augmentation des impayés à un stade spuérieur.

- Le taux de défaillance à 30 jours a baissé de 33 points de base à 2,34%

- Le taux de défaillance à 60 jours a augmenté de 138 points de base pour s’établir à 2,15%, le plus élevé depuis le début de l’enquête en 1979.

- Le taux de défaillance à 90 jours a bondi de 279 points de base à 3,72%, le plus élevé depuis le troisième trimestre de 2010.

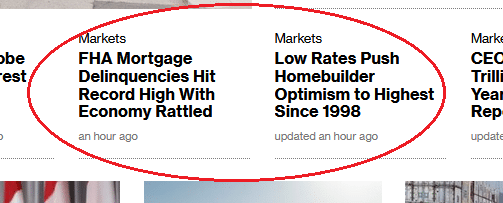

Le taux de défaillance sur les prêts hypothécaires FHA soutenus par le gouvernement a grimpé de 596 points de base à 15,65% – le taux le plus élevé depuis que l’enquête de la MBA a commencé à compiler les données en 1979. Le taux de délinquance VA a augmenté de 340 points de base à 8,05% par rapport au trimestre précédent, le taux le plus élevé depuis au troisième trimestre 2009. Les défaillances sur les prêts classiques ont augmenté de 352 points de base à 6,68% par rapport au trimestre précédent, le taux le plus élevé depuis le troisième trimestre 2012.

Le taux de prêts en défaillance – le pourcentage de prêts en défaillance depuis 90 jours ou plus ou en cours de saisie – était de 4,26%. C’est le taux le plus élevé depuis le quatrième trimestre de 2014. Il a augmenté de 259 points de base par rapport au dernier trimestre et de 231 points de base par rapport à la même période de l’année précédente.« Les effets de la pandémie COVID-19 sur la capacité de certains propriétaires à effectuer leurs paiements hypothécaires ne pourraient pas être plus visibles », a déclaré Marina Walsh, vice-présidente de l’analyse de l’industrie de MBA, ajoutant que « les défaillances resteront probablement à des niveaux élevés dans un avenir prévisible. »

Les chiffres sur les défaillance MBA incluent les 4,2 millions de prêts estimés dans les programmes type moratoires si le prêt était en défaillance depuis au moins 1 mois lors de l’entrée dans le programme, mais ils n’incluent pas les prêts qui ont fait l’objet d’une saisie.Parallèlement, les taux d’intérêt artificiellement bas en raison de l’interventionnisme exacerbé de la Réserve fédérale ont poussé les taux hypothécaires à des niveaux historiquement bas. Cela a créé ce que Wolf Street a appelé «l’euphorie» dans d’autres segments de l’industrie du logement. Wolf Street a souligné l’énorme contradiction en termes d’infotmation lorsqu’on lit les gros titres sur Bloomberg.

Voici comment Wolf Street a résumé la situation.

Les problèmes qui se jouent actuellement sur le marché hypothécaire ont été mis sous le tapis grâce à des moratoires généralisés et soutenus par le gouvernement – là où personne ne sait vraiment ce qu’il adviendra de ces prêts hypothécaires lorsque ces moratoires prendront fin. Et l’euphorie dans d’autres secteurs de l’industrie immobilière, comme avec les constructeurs résidentiels, les courtiers en hypothèques et les prêteurs hypothécaires qui procèdent à des refinancements et achètent des prêts hypothécaires, est une contradiction avec ce qui se passe concernant ces défaillances qui finiront par atteindre un point critique.

Si un grand nombre de ces prêts en défaillance finit par faire défaut, cela aura un impact sévère sur l’économie, mettant à rude épreuve les banques et le secteur financier. Nous avions vu les graves conséquences de la crise des subprimes en 2008.

Même si nous ne subissions pas finalement un choc financier majeur en raison de l’incapacité des gens à rembourser leurs prêts hypothécaires, les taux de défaillance élevés entraînent un autre enjeu dans cet espoir de reprise économique rapide. Même si les emplois reviennent rapidement (et cela semble peu probable étant donné le nombre de congés forcés temporaires se transforment en licenciements définitifs ), il faudra beaucoup de temps aux gens pour qu’ils puissent rembourser leurs arriérés hypothécaires.

Pendant ce temps, on assiste à une envolée du nombre de fermetures définitives d’entreprises et les le nombre de faillites est sur le point de battre un record qui datait de 10 ans. En outre, Les Américains doivent des milliards d’arriérés de loyers. Il y a un nombre croissant d’entreprises zombies surendettées. Et un tsunami de défaillances et d’expulsions se profile à l’horizon.En effet, nous assistons à une contraction permanente de l’économie américaine. Cela signifie que même si nous traitons le coronavirus, l’économie ne reviendra tout simplement pas au niveau où elle était auparavant. Et la triste vérité, c’est que la situation n’était déjà pas si terrible avant la pandémie. En fait, nous étions déjà dans une énorme bulle. Maintenant, nous la regardons se dégonfler très lentement.Et pourtant, la plupart des médias mainstrean semblent toujours convaincus qu’avec un peu plus de stimulus et un vaccin contre le coronavirus, tout ira bien. Mais comme nous l’avons dit à maintes reprises, guérir du coronavirus ne guérira pas l’économie. Et l ‘«aide» du gouvernement ne fait qu’aggraver la situation à long terme.

Source: schiffgold

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Pour ceux qui pensent que c’est le moment d’investir dans l’or ou l’argent, nous vous recommandons de contacter le site « l’once d’or ». Leurs prix, le service et le conseil vous aideront à prendre votre décision. Livraison gratuite dans toute la France métropolitaine, et territoires d’outre-mer. Pour d’importants achats, si vous venez de la part du site BusinessBourse, vous aurez de meilleures conditions en prix et en service. (En cas de besoin – Tel portable: 06 85 94 73 13)

{kind=link}

Après les défaillances sur leurs prêts hypothécaires…les victimes deviendront hypo…con…driaques

C’est lourd… Comme hyppo potamus